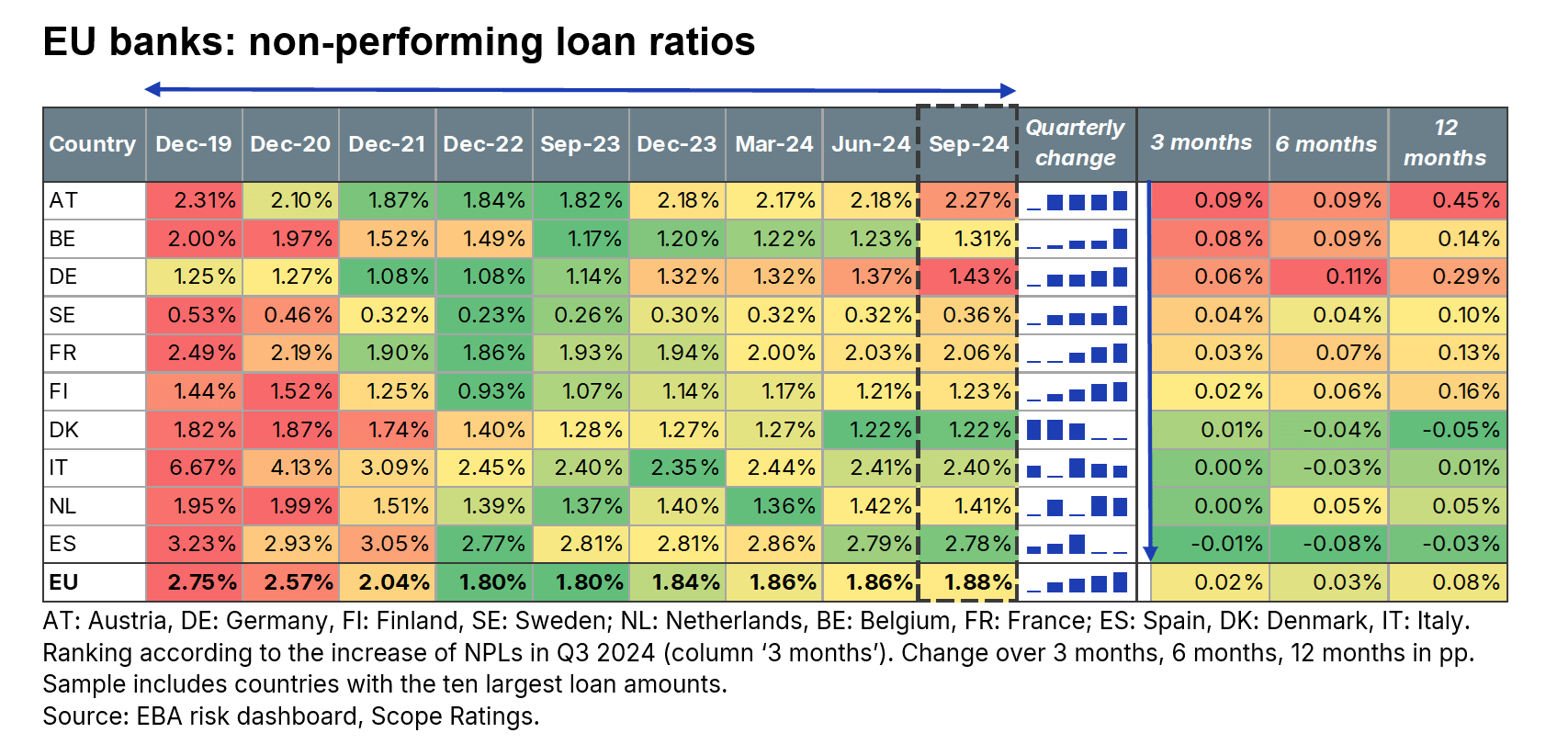

Scope Ratings ha analizzato i dati relativi ai NPL delle banche dell’UE per il terzo trimestre del 2024 evidenziando un leggero aumento del rapporto NPL consolidato all’1,88%, rispetto all’1,86% del trimestre precedente. Questo aumento si traduce in ulteriori 2,7 miliardi di euro di NPL, portando lo stock totale a 376 miliardi di euro. A questo aumento hanno contribuito soprattutto le esposizioni delle imprese, in particolare in settori come l’amministrazione, il commercio all’ingrosso e al dettaglio e l’industria manifatturiera.

Sebbene il rapporto aggregato rimanga storicamente basso, il commento prevede un moderato deterioramento della qualità degli asset nei prossimi trimestri. Questa previsione riflette le sfide in corso nel settore delle imprese, ma riconosce i fattori di attenuazione, come l’allentamento della politica monetaria, che possono limitare i rischi al ribasso per i profili di credito delle banche.

Divergenze nazionali e settoriali

La traiettoria degli NPL è tutt’altro che uniforme tra gli Stati membri o i settori dell’UE. Aumenti significativi dei rapporti NPL delle imprese sono stati osservati in Belgio, Germania, Austria, Finlandia, Francia e Svezia. Al contrario, i Paesi della periferia dell’eurozona, come la Grecia e l’Italia, continuano a registrare un trend di miglioramento degli NPL, anche se a un ritmo più lento rispetto ai trimestri precedenti.

A livello settoriale, i maggiori aumenti del rapporto NPL si sono verificati nell’amministrazione, che è passata dal 2,5% al 2,8%, nel commercio all’ingrosso e al dettaglio (dal 4% al 4,3%) e nel settore manifatturiero (dal 3,7% al 3,9%). Nonostante questi aumenti, il settore immobiliare – la componente più importante dei portafogli prestiti dell’UE – ha mostrato una notevole stabilità, con un NPL ratio stabile al 2,7%.

Costo del rischio e Stage 2

Un altro indicatore chiave della qualità degli attivi, il costo del rischio, è diminuito leggermente a livello europeo nel terzo trimestre del 2024. In Germania e in Austria si sono registrate riduzioni significative dei costi di accantonamento. Nel frattempo, la percentuale di prestiti della fase 2 – un indicatore dei prestiti a maggior rischio di insolvenza – è leggermente migliorata, attestandosi complessivamente al 9,2%. Tuttavia, paesi come l’Austria e la Danimarca hanno registrato un aumento degli indici di Stage 2, riflettendo pressioni localizzate.

Prospettivi

Scope Ratings sottolinea che l’aumento marginale degli NPL ratio non rappresenta ancora un rischio sistemico per le banche dell’UE, data la solidità delle loro riserve di capitale e il miglioramento dell’andamento del costo del rischio. Tuttavia, la fragilità economica del settore societario e le vulnerabilità specifiche dei singoli Paesi richiedono un attento monitoraggio. In particolare, la continua stabilità del settore immobiliare e l’allentamento delle condizioni monetarie dovrebbero controbilanciare l’ulteriore erosione della qualità degli attivi.

Conclusioni

Le heatmap del terzo trimestre 2024 di Scope Ratings illustrano un quadro sfumato della qualità degli attivi delle banche dell’UE, che combina una generale resilienza con sacche di rischio in aumento. Mentre le banche affrontano queste sfide, le prospettive per gli NPL dipendono dalle condizioni macroeconomiche e dalle performance settoriali. I responsabili politici e le istituzioni finanziarie devono rimanere vigili per garantire che lo stress localizzato non si trasformi in una più ampia instabilità del credito.

Scope Ratings ha analizzato i dati relativi ai NPL delle banche dell’UE per il terzo trimestre del 2024 evidenziando un leggero aumento del rapporto NPL consolidato all’1,88%, rispetto all’1,86% del trimestre precedente. Questo aumento si traduce in ulteriori 2,7 miliardi di euro di NPL, portando lo stock totale a 376 miliardi di euro. A questo aumento hanno contribuito soprattutto le esposizioni delle imprese, in particolare in settori come l’amministrazione, il commercio all’ingrosso e al dettaglio e l’industria manifatturiera.

Sebbene il rapporto aggregato rimanga storicamente basso, il commento prevede un moderato deterioramento della qualità degli asset nei prossimi trimestri. Questa previsione riflette le sfide in corso nel settore delle imprese, ma riconosce i fattori di attenuazione, come l’allentamento della politica monetaria, che possono limitare i rischi al ribasso per i profili di credito delle banche.

Divergenze nazionali e settoriali

La traiettoria degli NPL è tutt’altro che uniforme tra gli Stati membri o i settori dell’UE. Aumenti significativi dei rapporti NPL delle imprese sono stati osservati in Belgio, Germania, Austria, Finlandia, Francia e Svezia. Al contrario, i Paesi della periferia dell’eurozona, come la Grecia e l’Italia, continuano a registrare un trend di miglioramento degli NPL, anche se a un ritmo più lento rispetto ai trimestri precedenti.

A livello settoriale, i maggiori aumenti del rapporto NPL si sono verificati nell’amministrazione, che è passata dal 2,5% al 2,8%, nel commercio all’ingrosso e al dettaglio (dal 4% al 4,3%) e nel settore manifatturiero (dal 3,7% al 3,9%). Nonostante questi aumenti, il settore immobiliare – la componente più importante dei portafogli prestiti dell’UE – ha mostrato una notevole stabilità, con un NPL ratio stabile al 2,7%.

Costo del rischio e Stage 2

Un altro indicatore chiave della qualità degli attivi, il costo del rischio, è diminuito leggermente a livello europeo nel terzo trimestre del 2024. In Germania e in Austria si sono registrate riduzioni significative dei costi di accantonamento. Nel frattempo, la percentuale di prestiti della fase 2 – un indicatore dei prestiti a maggior rischio di insolvenza – è leggermente migliorata, attestandosi complessivamente al 9,2%. Tuttavia, paesi come l’Austria e la Danimarca hanno registrato un aumento degli indici di Stage 2, riflettendo pressioni localizzate.

Prospettivi

Scope Ratings sottolinea che l’aumento marginale degli NPL ratio non rappresenta ancora un rischio sistemico per le banche dell’UE, data la solidità delle loro riserve di capitale e il miglioramento dell’andamento del costo del rischio. Tuttavia, la fragilità economica del settore societario e le vulnerabilità specifiche dei singoli Paesi richiedono un attento monitoraggio. In particolare, la continua stabilità del settore immobiliare e l’allentamento delle condizioni monetarie dovrebbero controbilanciare l’ulteriore erosione della qualità degli attivi.

Conclusioni

Le heatmap del terzo trimestre 2024 di Scope Ratings illustrano un quadro sfumato della qualità degli attivi delle banche dell’UE, che combina una generale resilienza con sacche di rischio in aumento. Mentre le banche affrontano queste sfide, le prospettive per gli NPL dipendono dalle condizioni macroeconomiche e dalle performance settoriali. I responsabili politici e le istituzioni finanziarie devono rimanere vigili per garantire che lo stress localizzato non si trasformi in una più ampia instabilità del credito.