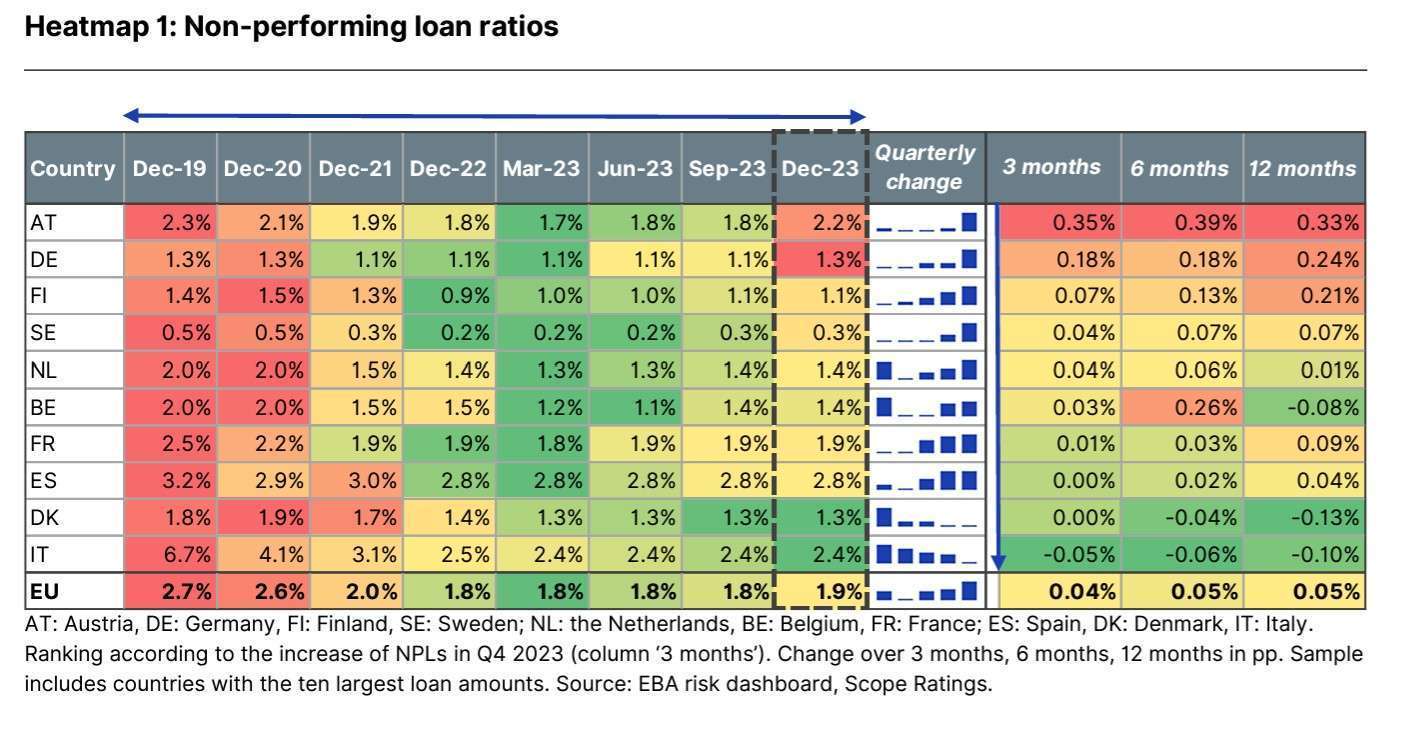

Scope Ratings ha pubblicato il primo report di una nuova serie trimestrale che mette in evidenza i dati principali sulla formazione degli NPL, basandosi sul Risk Dashboard dell’EBA. Secondo l’ultimo aggiornamento EBA i crediti in sofferenza delle banche dell’UE/SEE hanno continuato ad aumentare, raggiungendo i 364,9 miliardi di euro, nel quarto trimestre del 2023.

Ma l’aumento (2,2 miliardi di euro trimestre su trimestre; 7,5 miliardi di euro anno su anno) è stato appena percettibile in termini di NPL Ratio aggregato a livello UE, che è passato dall’1,81% all’1,85%, vicino al suo minimo storico dell’1,75% nel marzo 2023. Sebbene l’aumento sia stato moderato, rappresenta comunque un’inversione della tendenza a lungo termine al miglioramento della qualità degli attivi registrata negli ultimi anni.

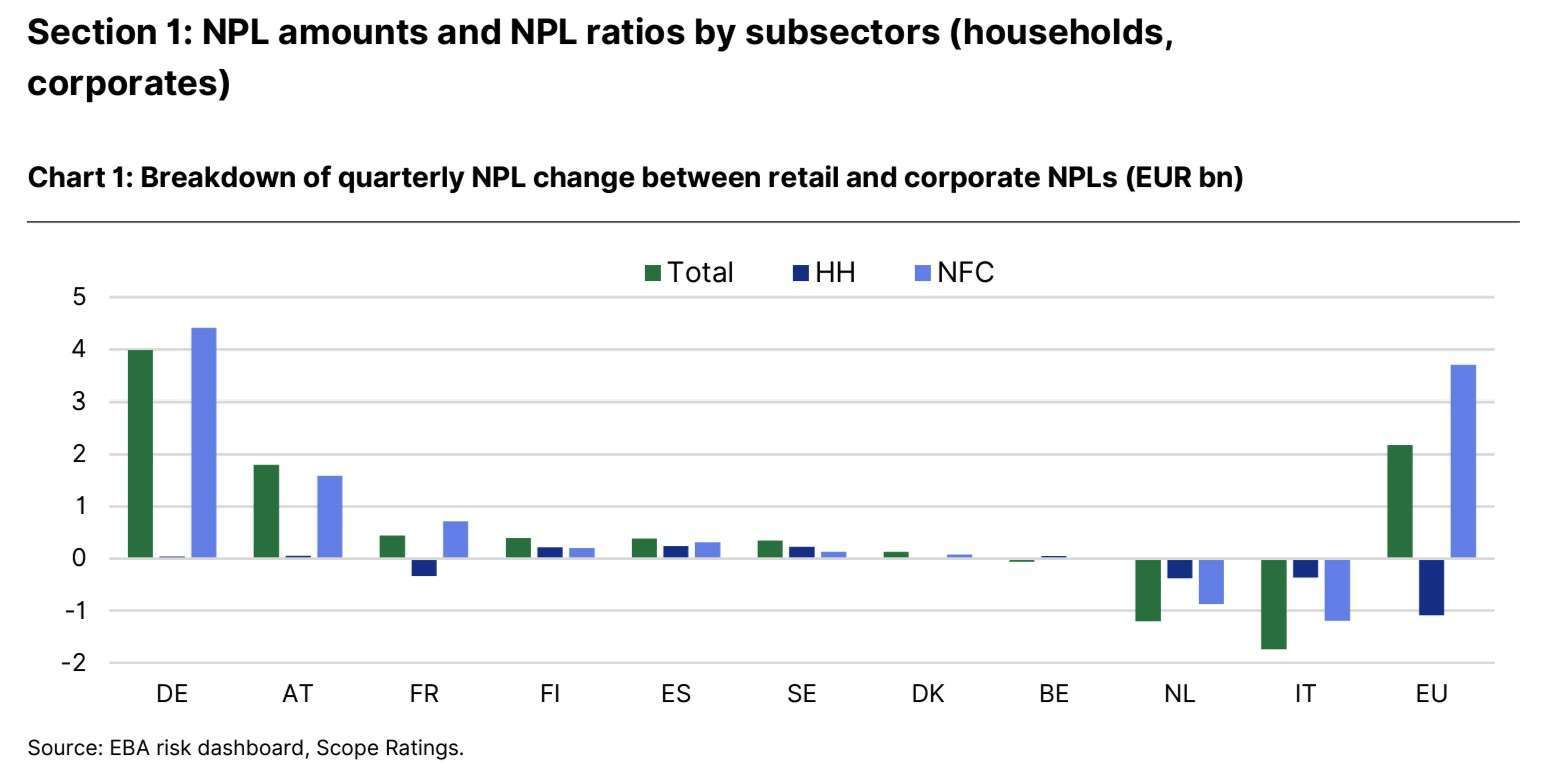

Anche se è prevista una modesta ripresa economica nella seconda metà del 2024, favorita dai previsti tagli dei tassi, la formazione di NPL continuerà probabilmente a crescere moderatamente quest’anno a causa di uno sfasamento temporale. La situazione varia a seconda dei Paesi. La Germania (+4 miliardi di euro) e l’Austria (+1,8 miliardi di euro) hanno subito i maggiori aumenti di NPL del quarto trimestre 2023, anche se il deterioramento è stato contenuto e i rapporti NPL sono tornati ai livelli di dicembre 2019 (cfr. Heatmap 1). Ciò contrasta con i continui miglioramenti nei Paesi Bassi (-1,2 miliardi di euro) e in Italia (-1,7 miliardi di euro).

Nel complesso, l’aumento degli NPL è derivato principalmente dalle esposizioni delle imprese . Le esposizioni al dettaglio hanno finora resistito all’attuale rallentamento economico. L’aumento più consistente dei rapporti NPL retail si è registrato in Finlandia e Svezia . Nei Paesi Bassi e in Italia, la riduzione degli NPL retail ha contribuito al miglioramento complessivo, suggerendo che la tendenza possa essere di portata più ampia.

.

.

Si può notare che i Paesi Bassi hanno registrato il maggiore aumento dei prestiti di secondo livello, anche se ciò è dovuto a criteri di classificazione più severi . Non si evidenzia un deterioramento generale dei rapporti NPL per settore aziendale né una concentrazione di problemi in settori specifici. L’esposizione al settore immobiliare e delle costruzioni è stata una fonte di prestiti problematici e rimane un’area di preoccupazione . Il settore delle costruzioni compare più frequentemente tra i primi 3 settori con i maggiori rapporti NPL nei vari Paesi. I rapporti NPL negli “Altri Paesi UE/SEE” non sono sostanzialmente diversi, con un moderato aumento in alcuni Paesi (Lussemburgo, Norvegia) e un continuo miglioramento in 11 Paesi, soprattutto Grecia, Irlanda e Portogallo.

Scope Ratings ha pubblicato il primo report di una nuova serie trimestrale che mette in evidenza i dati principali sulla formazione degli NPL, basandosi sul Risk Dashboard dell’EBA. Secondo l’ultimo aggiornamento EBA i crediti in sofferenza delle banche dell’UE/SEE hanno continuato ad aumentare, raggiungendo i 364,9 miliardi di euro, nel quarto trimestre del 2023.

Ma l’aumento (2,2 miliardi di euro trimestre su trimestre; 7,5 miliardi di euro anno su anno) è stato appena percettibile in termini di NPL Ratio aggregato a livello UE, che è passato dall’1,81% all’1,85%, vicino al suo minimo storico dell’1,75% nel marzo 2023. Sebbene l’aumento sia stato moderato, rappresenta comunque un’inversione della tendenza a lungo termine al miglioramento della qualità degli attivi registrata negli ultimi anni.

Anche se è prevista una modesta ripresa economica nella seconda metà del 2024, favorita dai previsti tagli dei tassi, la formazione di NPL continuerà probabilmente a crescere moderatamente quest’anno a causa di uno sfasamento temporale. La situazione varia a seconda dei Paesi. La Germania (+4 miliardi di euro) e l’Austria (+1,8 miliardi di euro) hanno subito i maggiori aumenti di NPL del quarto trimestre 2023, anche se il deterioramento è stato contenuto e i rapporti NPL sono tornati ai livelli di dicembre 2019 (cfr. Heatmap 1). Ciò contrasta con i continui miglioramenti nei Paesi Bassi (-1,2 miliardi di euro) e in Italia (-1,7 miliardi di euro).

Nel complesso, l’aumento degli NPL è derivato principalmente dalle esposizioni delle imprese . Le esposizioni al dettaglio hanno finora resistito all’attuale rallentamento economico. L’aumento più consistente dei rapporti NPL retail si è registrato in Finlandia e Svezia . Nei Paesi Bassi e in Italia, la riduzione degli NPL retail ha contribuito al miglioramento complessivo, suggerendo che la tendenza possa essere di portata più ampia.

Si può notare che i Paesi Bassi hanno registrato il maggiore aumento dei prestiti di secondo livello, anche se ciò è dovuto a criteri di classificazione più severi . Non si evidenzia un deterioramento generale dei rapporti NPL per settore aziendale né una concentrazione di problemi in settori specifici. L’esposizione al settore immobiliare e delle costruzioni è stata una fonte di prestiti problematici e rimane un’area di preoccupazione . Il settore delle costruzioni compare più frequentemente tra i primi 3 settori con i maggiori rapporti NPL nei vari Paesi. I rapporti NPL negli “Altri Paesi UE/SEE” non sono sostanzialmente diversi, con un moderato aumento in alcuni Paesi (Lussemburgo, Norvegia) e un continuo miglioramento in 11 Paesi, soprattutto Grecia, Irlanda e Portogallo.