Il 2023 sarà ricordato come un punto di svolta nel settore italiano dei crediti deteriorati: il mercato si trova di fronte ad una trasformazione fondamentale che aprirà probabilmente le porte ad un nuovo ciclo. Nell’edizione del 2022 del White Paper dell’Osservatorio Nazionale NPE Market di Credit Village, avevamo già individuato una serie di fattori che avrebbero influenzato direttamente o indirettamente la distressed credit industry, spingendo sia i Credit Servicer che gli investitori a rivedere le proprie organizzazioni e strategie.

IL DECLINO DEI VOLUMI DI NPE: UN TEMA CENTRALE

Un tema cruciale che sta spingendo i principali attori del settore a ripensare le proprie strategie è il calo costante dei volumi di crediti deteriorati generati annualmente dalle banche e di conseguenza quelli che vengono immessi sul mercato primario per essere ceduti. Lo stock presente al 31 dicembre 2016 nei libri contabili delle banche italiane raggiungeva la cifra record di 316,8 miliardi di euro; nel 2023 questi ultimi si sono ridotti ad un sesto attestandosi a poco più di 50 miliardi di euro. Analizzando i grafici, si evidenzia un trend di decrescita senza segnali concreti di inversione, nonostante si siano abbattuti sui mercati una serie di shock causati dalla pandemia, dai conflitti in Ucraina e Medio Oriente, dalla crisi delle materie prime, dall’inflazione e dal conseguente aumento dei tassi.

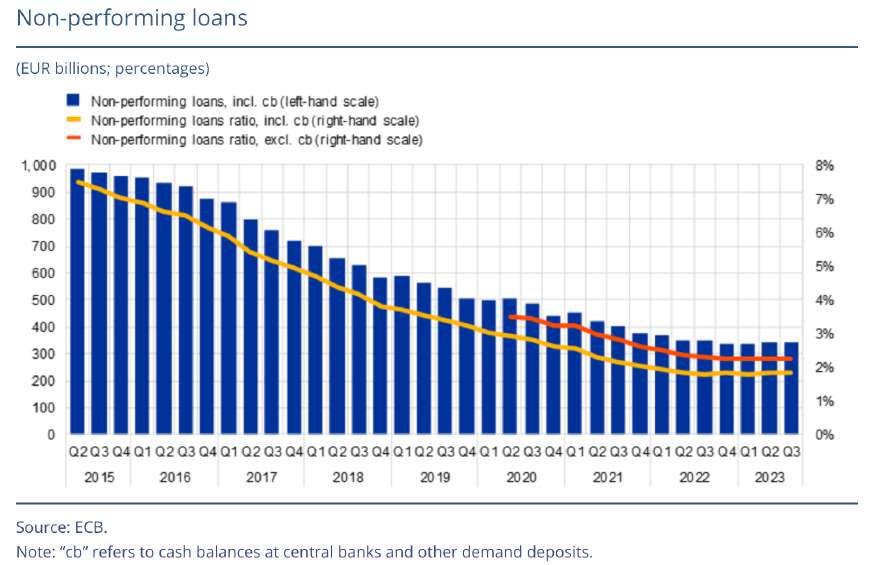

Questo trend viene confermato anche a livello europeo dall’European Central Bank. Il grafico pubblicato che riporta i dati dei non perfoming loans presenti nelle “significant bank” dal 2015 fino al terzo quarter 2023 evidenzia una costante riduzione di NPE, che si sta andando a normalizzare ed appiattire su volumi fisiologici tipici di sistemi maturi e resilienti.

Ritornando in Italia anche lato erogazione di nuovi prestiti si registra un calo coerente

con il rallentamento della crescita economica che influisce nel comprimere la domanda di

nuove linee di finanziamento: a gennaio 2024, i prestiti erogati ad imprese e consumatori

sono scesi del 2,9% rispetto ad un anno prima, mentre a dicembre 2023 il calo è stato

del 2,5%, con una diminuzione dei prestiti alle imprese del 3,7% e quelli ai consumatori

dell’1,3%.

L’ultimo rapporto ABI evidenzia come anche sotto il profilo delle sofferenze nette (cioè al netto di svalutazioni e accantonamenti già effettuati dalle banche con proprie risorse) sia in atto un calo costante.

Nella rilevazione di dicembre 2023 risultavano 16,6 miliardi di euro contro i 17,7 miliardi a novembre. Se confrontato con il livello massimo delle sofferenze nette, raggiunto a novembre 2015 (88,8 miliardi), il calo è di 72,2 miliardi. Il rapporto delle sofferenze nette su impieghi totali si attesta invece allo 0,98% a dicembre 2023 (1,04% a novembre 2023; 4,89% a novembre 2015.

PROSPETTIVE FUTURE E FLUSSI DI CESSIONI

Per i prossimi tre anni riteniamo pertanto improbabile un’inversione di tendenza nell’aumento dei volumi di crediti deteriorati, almeno in Italia, nonostante i dati poco confortanti relativi ai crediti classificati come Stage2.

Dalla comparazione degli stock di NPE presenti nei bilanci delle banche ad inizio di ogni anno ed il totale dei relativi volumi ceduti nel corso del medesimo anno, emerge che le transazioni sul mercato primario, da originator ad investitori incidono mediamente del 27%, con una forbice che si estende fra il 21% ed il 36%.

Stimiamo quindi che gli originator bancari/finanziari nel prossimo triennio siano in grado di immettere sul mercato primario mediamente fra i 16 e i 20 Miliardi di euro annui di esposizioni classificate come inadempienze probabili e sofferenze. Buona parte di esse, soprattutto in termini di GBV, saranno trasferite ai fondi ad apporto. Finiranno sostanzialmente sul mercato ordinario dei debt buyer le esposizioni small e medium ticket classificate a sofferenza.

IMPATTI SUI SERVICER

Questo calo dei volumi di NPE ceduti sul primario comporterà un’inevitabile riduzione dei flussi di affido di nuovi portafogli da parte degli investitori-cessionari verso il mercato del servicing. La torta da dividere quindi si restringe particolarmente, anche se lo stock in gestione rimane a livelli record.

Ovviamente la mancanza di portafogli “freschi” impensierisce molto gli operatori, soprattutto quelli abituati a gestire con continuità grandi volumi. Poter contare su costanti e importanti gettiti di nuovi flussi di NPE garantisce la generazione di ricavi a basso impatto di costi. Tutti i servicer sono oggi dotati di strumenti di analisi molto sofisticati in grado di individuare e perimetrare i cluster di portafoglio a maggior redditività, ossia posizioni con un elevato grado di recuperabilità a fronte di processi gestionali non particolarmente onerosi.

Nonostante la riduzione dei flussi di crediti in affidamento, gli stock di UTP e NPL attualmente gestiti con accordi pluriennali dai principali operatori, sono così consistenti che le opportunità di business rimarranno sicuramente ampie, sia in termini di lavoro che di potenziali ricavi.

Tuttavia, esiste un’altra faccia della medaglia: è molto probabile che le redditività e marginalità subiscano una contrazione a causa dell’inevitabile aumento dei costi necessari per estrarre valore dalla gestione di cluster e segmenti di portafoglio più complessi. Questo potrebbe quindi tradursi in un innalzamento significativo dei costi operativi. Se da un lato ciò preoccuperà inevitabilmente il management dei grandi servicer, dall’altro troverà un’accoglienza più favorevole da parte degli investitori, che vedranno miglioramenti significativi nelle performance di recupero sui portafogli acquisiti in precedenza.

STAGE 2: IL NUOVO FOCUS DI SERVICER E INVESTITORI?

Il sistema bancario, a fronte di un calo dell’incidenza degli NPE sia a livello italiano che europeo, rileva però un incremento di rischio prospettico causato dai significativi volumi di esposizioni classificate a Stage 2.

Come si rileva da un’aggiornata slide dell’EBA, il trend di esposizioni Stage 2 a livello europeo rimane a livelli di…

Vuoi saperne di più?

Il 2023 sarà ricordato come un punto di svolta nel settore italiano dei crediti deteriorati: il mercato si trova di fronte ad una trasformazione fondamentale che aprirà probabilmente le porte ad un nuovo ciclo. Nell’edizione del 2022 del White Paper dell’Osservatorio Nazionale NPE Market di Credit Village, avevamo già individuato una serie di fattori che avrebbero influenzato direttamente o indirettamente la distressed credit industry, spingendo sia i Credit Servicer che gli investitori a rivedere le proprie organizzazioni e strategie.

IL DECLINO DEI VOLUMI DI NPE: UN TEMA CENTRALE

Un tema cruciale che sta spingendo i principali attori del settore a ripensare le proprie strategie è il calo costante dei volumi di crediti deteriorati generati annualmente dalle banche e di conseguenza quelli che vengono immessi sul mercato primario per essere ceduti. Lo stock presente al 31 dicembre 2016 nei libri contabili delle banche italiane raggiungeva la cifra record di 316,8 miliardi di euro; nel 2023 questi ultimi si sono ridotti ad un sesto attestandosi a poco più di 50 miliardi di euro. Analizzando i grafici, si evidenzia un trend di decrescita senza segnali concreti di inversione, nonostante si siano abbattuti sui mercati una serie di shock causati dalla pandemia, dai conflitti in Ucraina e Medio Oriente, dalla crisi delle materie prime, dall’inflazione e dal conseguente aumento dei tassi.

Questo trend viene confermato anche a livello europeo dall’European Central Bank. Il grafico pubblicato che riporta i dati dei non perfoming loans presenti nelle “significant bank” dal 2015 fino al terzo quarter 2023 evidenzia una costante riduzione di NPE, che si sta andando a normalizzare ed appiattire su volumi fisiologici tipici di sistemi maturi e resilienti.

Ritornando in Italia anche lato erogazione di nuovi prestiti si registra un calo coerente

con il rallentamento della crescita economica che influisce nel comprimere la domanda di

nuove linee di finanziamento: a gennaio 2024, i prestiti erogati ad imprese e consumatori

sono scesi del 2,9% rispetto ad un anno prima, mentre a dicembre 2023 il calo è stato

del 2,5%, con una diminuzione dei prestiti alle imprese del 3,7% e quelli ai consumatori

dell’1,3%.

L’ultimo rapporto ABI evidenzia come anche sotto il profilo delle sofferenze nette (cioè al netto di svalutazioni e accantonamenti già effettuati dalle banche con proprie risorse) sia in atto un calo costante.

Nella rilevazione di dicembre 2023 risultavano 16,6 miliardi di euro contro i 17,7 miliardi a novembre. Se confrontato con il livello massimo delle sofferenze nette, raggiunto a novembre 2015 (88,8 miliardi), il calo è di 72,2 miliardi. Il rapporto delle sofferenze nette su impieghi totali si attesta invece allo 0,98% a dicembre 2023 (1,04% a novembre 2023; 4,89% a novembre 2015.

PROSPETTIVE FUTURE E FLUSSI DI CESSIONI

Per i prossimi tre anni riteniamo pertanto improbabile un’inversione di tendenza nell’aumento dei volumi di crediti deteriorati, almeno in Italia, nonostante i dati poco confortanti relativi ai crediti classificati come Stage2.

Dalla comparazione degli stock di NPE presenti nei bilanci delle banche ad inizio di ogni anno ed il totale dei relativi volumi ceduti nel corso del medesimo anno, emerge che le transazioni sul mercato primario, da originator ad investitori incidono mediamente del 27%, con una forbice che si estende fra il 21% ed il 36%.

Stimiamo quindi che gli originator bancari/finanziari nel prossimo triennio siano in grado di immettere sul mercato primario mediamente fra i 16 e i 20 Miliardi di euro annui di esposizioni classificate come inadempienze probabili e sofferenze. Buona parte di esse, soprattutto in termini di GBV, saranno trasferite ai fondi ad apporto. Finiranno sostanzialmente sul mercato ordinario dei debt buyer le esposizioni small e medium ticket classificate a sofferenza.

IMPATTI SUI SERVICER

Questo calo dei volumi di NPE ceduti sul primario comporterà un’inevitabile riduzione dei flussi di affido di nuovi portafogli da parte degli investitori-cessionari verso il mercato del servicing. La torta da dividere quindi si restringe particolarmente, anche se lo stock in gestione rimane a livelli record.

Ovviamente la mancanza di portafogli “freschi” impensierisce molto gli operatori, soprattutto quelli abituati a gestire con continuità grandi volumi. Poter contare su costanti e importanti gettiti di nuovi flussi di NPE garantisce la generazione di ricavi a basso impatto di costi. Tutti i servicer sono oggi dotati di strumenti di analisi molto sofisticati in grado di individuare e perimetrare i cluster di portafoglio a maggior redditività, ossia posizioni con un elevato grado di recuperabilità a fronte di processi gestionali non particolarmente onerosi.

Nonostante la riduzione dei flussi di crediti in affidamento, gli stock di UTP e NPL attualmente gestiti con accordi pluriennali dai principali operatori, sono così consistenti che le opportunità di business rimarranno sicuramente ampie, sia in termini di lavoro che di potenziali ricavi.

Tuttavia, esiste un’altra faccia della medaglia: è molto probabile che le redditività e marginalità subiscano una contrazione a causa dell’inevitabile aumento dei costi necessari per estrarre valore dalla gestione di cluster e segmenti di portafoglio più complessi. Questo potrebbe quindi tradursi in un innalzamento significativo dei costi operativi. Se da un lato ciò preoccuperà inevitabilmente il management dei grandi servicer, dall’altro troverà un’accoglienza più favorevole da parte degli investitori, che vedranno miglioramenti significativi nelle performance di recupero sui portafogli acquisiti in precedenza.

STAGE 2: IL NUOVO FOCUS DI SERVICER E INVESTITORI?

Il sistema bancario, a fronte di un calo dell’incidenza degli NPE sia a livello italiano che europeo, rileva però un incremento di rischio prospettico causato dai significativi volumi di esposizioni classificate a Stage 2.

Come si rileva da un’aggiornata slide dell’EBA, il trend di esposizioni Stage 2 a livello europeo rimane a livelli di…

Vuoi saperne di più?

Richiedi informazioni sull’Osservatorio Nazionale NPE Market di Credit Village