Secondo l’indagine conoscitiva sull necessità dei piccoli imprenditori nell’accesso al credito e ai servizi bancari le principali priorità risultano essere: velocità di risposta, personalizzazione dei servizi e supporto nella realizzazione del proprio potenziale.

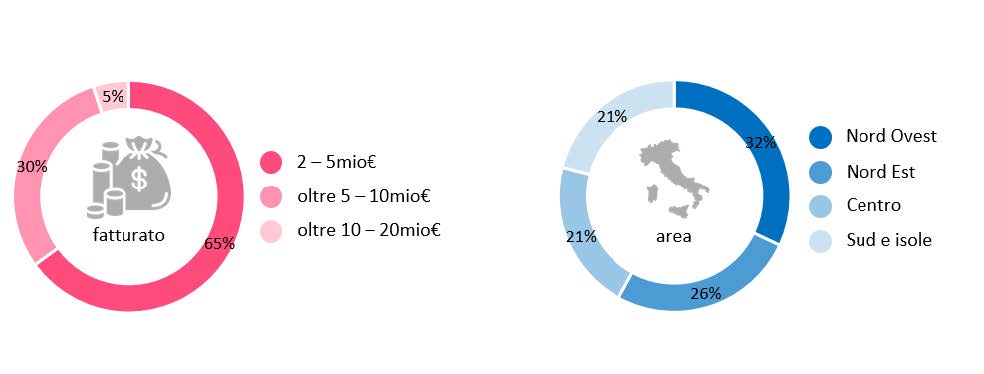

La survey ha coinvolto circa 2000 piccole imprese, con fatturato compreso tra 2 e 20 milioni di euro, operanti nei settori più rappresentativi del tessuto imprenditoriale italiano. L’indagine ha visto la realizzazione di interviste mirate, ricerche desk e workshop interni.

E’ stata inoltre promossa una survey continuativa nel corso dell’anno che ha coinvolto 1200 imprenditori e decisori finanziari così suddivisi:

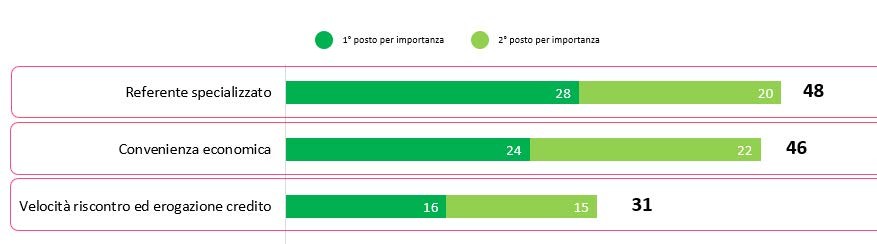

È emerso che 1 piccolo imprenditore su 2 pone al primo posto tra le proprie necessità quella di avere un referente specializzato, che sappia comprendere in modo profondo le specifiche esigenze dell’impresa. Questo bisogno è talmente sentito da essere considerato un driver di scelta di un nuovo player e addirittura viene valutato di maggiore importanza rispetto alla convenienza economica dei servizi bancari (46%):

Allo stesso tempo, sempre per circa la metà dei piccoli imprenditori, emerge una forte propensione verso un modello di banca totalmente digitale o ibrido. Tendenza che si può riscontrare anche nello scenario attuale di mercato, dove notiamo una progressiva chiusura delle filiali fisiche delle banche: sono salite a 223.000 le imprese con sede in un comune dove non è presente nessuno sportello bancario, con un incremento di 11.000 solo nell’ultimo anno1. Questo accade sia nei comuni piccoli che in quelli di maggiori dimensioni, con una sostanziale trasversalità da Nord a Sud.

Questa mancanza si traduce nella percezione di una minore possibilità di accesso al credito e, più in generale, nella mancanza di un supporto personalizzato a 360 gradi, ovvero di una relazione in cui la banca dovrebbe essere in grado di porsi quale partner, per comprendere profondamente l’azienda, il contesto in cui opera e le sue necessità specifiche.

Il fattore umano riveste insomma un ruolo centrale per le PMI italiane, indipendentemente dal fatto che la banca metta a disposizione sportelli fisici o meno.

Al terzo posto tra i bisogni più sentiti dalle piccole imprese nel rapporto con le banche c’è poi la necessità di ricevere risposte rapide alle richieste di credito (31%). Dalla survey realizzata da b-ilty emerge infatti una difficoltà nel rapportarsi a tempi spesso troppo lunghi e incompatibili con i progetti concreti delle PMI. Su questo fronte emerge anche un bisogno di trasparenza, ovvero chiarezza sia sulle tempistiche necessarie ad avere una risposta alla propria richiesta di credito, sia nelle condizioni economiche applicate. Sempre nell’ottica di avere un’offerta di servizi bancari che accolga le proprie necessità reali di business.

In generale, il livello di soddisfazione da parte delle PMI rispetto a questi aspetti è molto basso: l’indice NPS2 infatti non supera il valore di 17 su 100 per quanto riguarda il rapporto con il referente, mentre sfiora lo zero per gli altri punti. È evidente che sia necessario ascoltare maggiormente i piccoli imprenditori e costruire servizi personalizzati e flessibili che permettano di risolvere le difficoltà riscontrate.

Infine, dalla survey emerge un forte bisogno inascoltato: le PMI vorrebbero che si instaurasse un rapporto di fiducia e reciprocità con la propria banca da cui vorrebbero fossero prese in considerazione le reali potenzialità delle aziende e i loro progetti per il futuro, andando oltre la semplice analisi dei bilanci passati. In altre parole, i piccoli imprenditori italiani vorrebbero avere, all’interno della banca, un referente disposto ad analizzare e comprendere i loro progetti e che possa supportarli con il credito necessario a realizzare le loro potenzialità.

Tra le priorità strategiche per il business per cui gli imprenditori oggi vorrebbero avere accesso al credito, figurano i progetti dedicati alla sostenibilità e alla digitalizzazione dell’impresa: oltre il 90% delle imprese considerate ritiene importante – e nel 30-40% dei casi prioritario – intervenire su questi aspetti della propria attività, in particolare sul fronte del risparmio energetico, e ricerca quindi nel sistema bancario un partner che le possa supportare in tali ambiti.

Secondo l’indagine conoscitiva sull necessità dei piccoli imprenditori nell’accesso al credito e ai servizi bancari le principali priorità risultano essere: velocità di risposta, personalizzazione dei servizi e supporto nella realizzazione del proprio potenziale.

La survey ha coinvolto circa 2000 piccole imprese, con fatturato compreso tra 2 e 20 milioni di euro, operanti nei settori più rappresentativi del tessuto imprenditoriale italiano. L’indagine ha visto la realizzazione di interviste mirate, ricerche desk e workshop interni.

E’ stata inoltre promossa una survey continuativa nel corso dell’anno che ha coinvolto 1200 imprenditori e decisori finanziari così suddivisi:

È emerso che 1 piccolo imprenditore su 2 pone al primo posto tra le proprie necessità quella di avere un referente specializzato, che sappia comprendere in modo profondo le specifiche esigenze dell’impresa. Questo bisogno è talmente sentito da essere considerato un driver di scelta di un nuovo player e addirittura viene valutato di maggiore importanza rispetto alla convenienza economica dei servizi bancari (46%):

Allo stesso tempo, sempre per circa la metà dei piccoli imprenditori, emerge una forte propensione verso un modello di banca totalmente digitale o ibrido. Tendenza che si può riscontrare anche nello scenario attuale di mercato, dove notiamo una progressiva chiusura delle filiali fisiche delle banche: sono salite a 223.000 le imprese con sede in un comune dove non è presente nessuno sportello bancario, con un incremento di 11.000 solo nell’ultimo anno1. Questo accade sia nei comuni piccoli che in quelli di maggiori dimensioni, con una sostanziale trasversalità da Nord a Sud.

Questa mancanza si traduce nella percezione di una minore possibilità di accesso al credito e, più in generale, nella mancanza di un supporto personalizzato a 360 gradi, ovvero di una relazione in cui la banca dovrebbe essere in grado di porsi quale partner, per comprendere profondamente l’azienda, il contesto in cui opera e le sue necessità specifiche.

Il fattore umano riveste insomma un ruolo centrale per le PMI italiane, indipendentemente dal fatto che la banca metta a disposizione sportelli fisici o meno.

Al terzo posto tra i bisogni più sentiti dalle piccole imprese nel rapporto con le banche c’è poi la necessità di ricevere risposte rapide alle richieste di credito (31%). Dalla survey realizzata da b-ilty emerge infatti una difficoltà nel rapportarsi a tempi spesso troppo lunghi e incompatibili con i progetti concreti delle PMI. Su questo fronte emerge anche un bisogno di trasparenza, ovvero chiarezza sia sulle tempistiche necessarie ad avere una risposta alla propria richiesta di credito, sia nelle condizioni economiche applicate. Sempre nell’ottica di avere un’offerta di servizi bancari che accolga le proprie necessità reali di business.

In generale, il livello di soddisfazione da parte delle PMI rispetto a questi aspetti è molto basso: l’indice NPS2 infatti non supera il valore di 17 su 100 per quanto riguarda il rapporto con il referente, mentre sfiora lo zero per gli altri punti. È evidente che sia necessario ascoltare maggiormente i piccoli imprenditori e costruire servizi personalizzati e flessibili che permettano di risolvere le difficoltà riscontrate.

Infine, dalla survey emerge un forte bisogno inascoltato: le PMI vorrebbero che si instaurasse un rapporto di fiducia e reciprocità con la propria banca da cui vorrebbero fossero prese in considerazione le reali potenzialità delle aziende e i loro progetti per il futuro, andando oltre la semplice analisi dei bilanci passati. In altre parole, i piccoli imprenditori italiani vorrebbero avere, all’interno della banca, un referente disposto ad analizzare e comprendere i loro progetti e che possa supportarli con il credito necessario a realizzare le loro potenzialità.

Tra le priorità strategiche per il business per cui gli imprenditori oggi vorrebbero avere accesso al credito, figurano i progetti dedicati alla sostenibilità e alla digitalizzazione dell’impresa: oltre il 90% delle imprese considerate ritiene importante – e nel 30-40% dei casi prioritario – intervenire su questi aspetti della propria attività, in particolare sul fronte del risparmio energetico, e ricerca quindi nel sistema bancario un partner che le possa supportare in tali ambiti.