Negli ultimi anni l’andamento del credito anomalo nei bilanci bancari ha subito cambiamenti significativi ed è stato influenzato da vari fattori economici, normativi e congiunturali che hanno fatto emergere alcune tendenze significative, quali:

• la contrazione dei volumi di NPE nei bilanci delle banche: dal 2015 si è osservato un progressivo calo dello stock di NPE, favorito da una stabilizzazione dei nuovi flussi di credito deteriorato e dall’adozione strategica delle cessioni come strumento per ridurre l’esposizione sui crediti problematici. Questo approccio ha permesso di contenere accantonamenti, perdite e svalutazioni, mantenendo l’NPE Ratio entro livelli di controllo.

• il lieve aumento dei tassi di default: dal 2022 si è registrato un leggero incremento su tutti i segmenti di clientela, con la rischiosità creditizia che tuttavia rimane nel 2024 su livelli contenuti anche per la costante attenzione delle istituzioni finanziarie verso la gestione dei rischi associati alla qualità del credito.

• l’aumento generale dei tassi di interesse: a partire dal 2022 l’elevato costo del denaro sui finanziamenti concessi ha influenzato negativamente la domanda e portato a un irrigidimento delle condizioni di offerta da parte degli intermediari finanziari. Solo negli ultimi mesi con i primi tagli dei tassi la BCE ha invertito la tendenza di politica monetaria.

Nell’ambito del proprio Osservatorio NPE, CRIBIS Credit Management monitora costantemente le principali tendenze del credito anomalo, al fine di offrire ai player di settore un punto di osservazione e aggiornato sull’evoluzione dei crediti deteriorati e dei rischi ad essi associati.

In particolare, CRIBIS Credit Management ha focalizzato l’analisi su un campione di banche significant, da gennaio 2023 a giugno 2024, e attraverso i dati contribuiti in EURISC, il Sistema di Informazioni Creditizie di CRIF. Nello specifico, è stato analizzato l’andamento del rischio di credito (roll rate) di due segmenti di clientela, su due diverse tipologie di credito:

• famiglie consumatrici, per le quali sono stati analizzati gli indicatori relativi ai crediti garantiti da immobili (secured);

• famiglie produttrici e imprese, per le quali invece sono stati analizzati gli indicatori sui crediti non garantiti (unsecured).

Un ulteriore livello di approfondimento ha riguardato la fase del recupero crediti, con una suddivisione in base al grado di arretrati accumulati. In particolare, sono stati distinti i crediti in fase di early collection e i crediti in fase di mid-late collection, dove l’importo dell’arretrato è più rilevante e il rischio di default risulta maggiore.

Gli indicatori presi in considerazione sono costruiti in maniera differente a seconda della fase:

• Il Back to Bonis Rate è il rapporto tra le posizioni che non presentano alcuna insolvenza nel mese successivo a quello di osservazione e il totale delle posizioni con 1-3 insolvenze nel mese di osservazione (3+ insolvenze nella mid-late collection).

• Il Deterioration Rate è il rapporto tra le posizioni in cui è stato rilevato un aumento nel numero delle insolvenze nel mese successivo a quello di osservazione, rispetto al totale delle posizioni con 1-3 insolvenze nel mese di osservazione (3+ insolvenze nella mid-late collection).

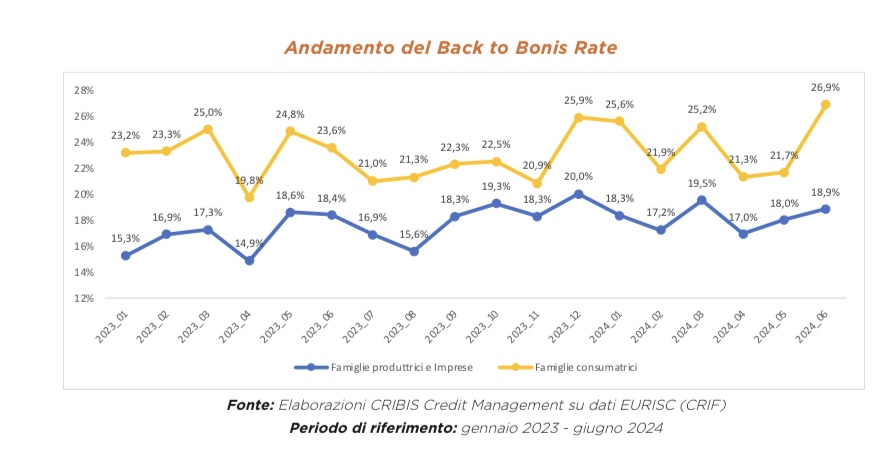

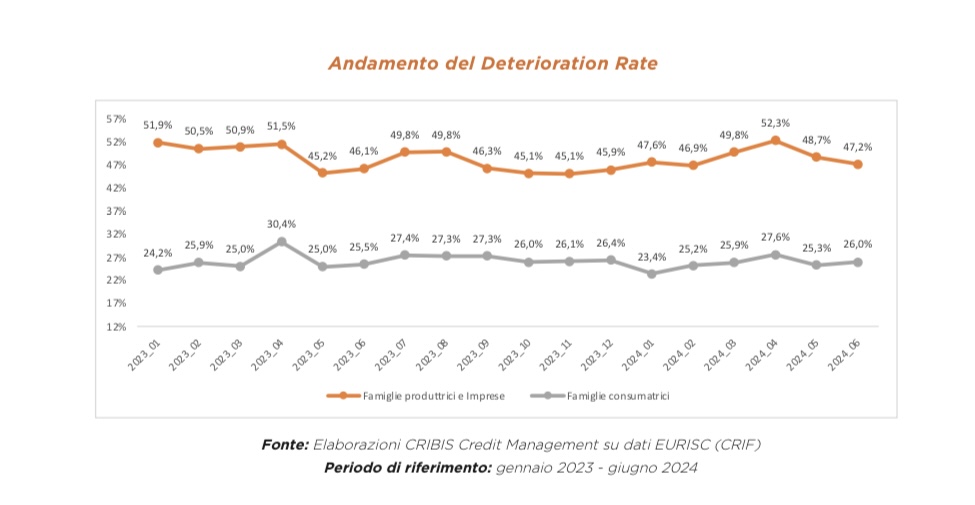

FOCUS EARLY COLLECTION

Analizzando il segmento delle famiglie consumatrici relativamente ai crediti garantiti da immobili, il valore medio rilevato nel primo semestre 2024 del Back to Bonis Rate si attesta intorno al 23,8%, in aumento rispetto al valore medio riscontrato pari semestre 2023 (+0,5 p.p.).

Anche per quanto riguarda il segmento delle famiglie produttrici e delle imprese, relativamente ai crediti non garantiti, si rileva un miglioramento del Back to Bonis Rate il cui valore medio nel primo semestre 2024 è 18,2%, in risalita rispetto al primo.

Si osserva un lieve miglioramento anche nel Deterioration Rate per il segmento delle famiglie consumatrici relativamente ai crediti garantiti da immobili, che nel primo semestre del 2024 si attesta su un valore medio del 25,6%, inferiore rispetto al dato del primo semestre 2023 (-0,4 p.p.).

Discorso analogo per le famiglie produttrici e imprese relativamente ai crediti non garantiti, dove il valore medio rilevato nel primo semestre 2024 per il Deterioration Rate si attesta al 48,7% (0,6 p.p.) rispetto al primo semestre 2023.

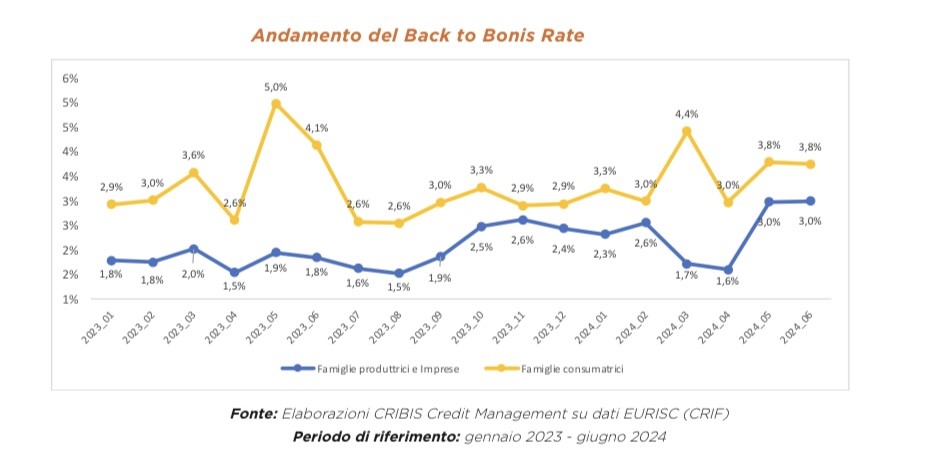

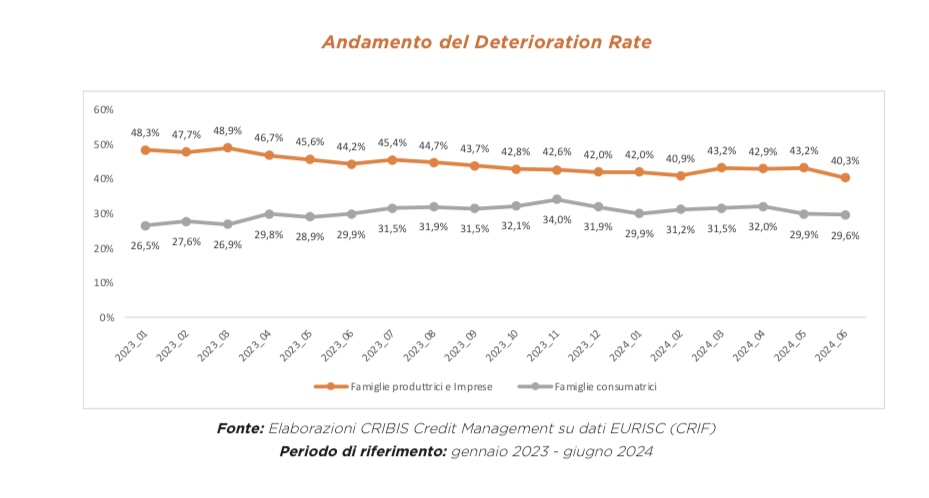

FOCUS LATE COLLECTION

Sul segmento delle famiglie consumatrici relativamente ai crediti garantiti da immobili, il Back to Bonis Rate nel primo semestre 2024 (3,5%) risulta essere stabile rispetto al pari periodo dell’anno precedente.

Per le famiglie produttrici e le imprese, considerando i crediti non garantiti, si rileva un incremento del Back to Bonis Rate di mezzo punto percentuale, con il valore medio nel primo semestre del 2024 che si attesta al 2,4%. p.p.

Il Deterioration rate per il segmento delle famiglie consumatrici relativamente ai crediti garantiti da immobili mostra un peggioramento.

Il valore medio del 30,7% registrato nel primo semestre del 2024 segna un aumento di +2,4 p.p. rispetto al dato del primo semestre 2023.

Un marcato miglioramento invece lo registrano le famiglie produttrici e imprese relativamente ai crediti non garantiti, dove il valore medio del Deterioration Rate, 42,1% nel primo semestre 2024, cresce di quasi 5 punti (-4,8 p.p.) rispetto al primo semestre 2023.

Alla luce dei risultati emersi dall’analisi, si può concludere che, nonostante il contesto economico-finanziario complesso che continua a caratterizzare il mercato italiano, i segnali relativi al rischio di credito e alle attività di recupero crediti rimangono complessivamente confortanti, indicando una generale resilienza del settore.

Infatti, si sono evidenziati miglioramenti su entrambi gli indicatori analizzati per quanto riguarda i crediti in Early collection.

Discorso leggermente diverso sui crediti in Mid-late collection, dove ci sono timidi segnali di ripresa sul Back to Bonis Rate mentre il Deterioration Rate è superiore rispetto ai valori osservati nei 2 anni precedenti.

Negli ultimi anni l’andamento del credito anomalo nei bilanci bancari ha subito cambiamenti significativi ed è stato influenzato da vari fattori economici, normativi e congiunturali che hanno fatto emergere alcune tendenze significative, quali:

• la contrazione dei volumi di NPE nei bilanci delle banche: dal 2015 si è osservato un progressivo calo dello stock di NPE, favorito da una stabilizzazione dei nuovi flussi di credito deteriorato e dall’adozione strategica delle cessioni come strumento per ridurre l’esposizione sui crediti problematici. Questo approccio ha permesso di contenere accantonamenti, perdite e svalutazioni, mantenendo l’NPE Ratio entro livelli di controllo.

• il lieve aumento dei tassi di default: dal 2022 si è registrato un leggero incremento su tutti i segmenti di clientela, con la rischiosità creditizia che tuttavia rimane nel 2024 su livelli contenuti anche per la costante attenzione delle istituzioni finanziarie verso la gestione dei rischi associati alla qualità del credito.

• l’aumento generale dei tassi di interesse: a partire dal 2022 l’elevato costo del denaro sui finanziamenti concessi ha influenzato negativamente la domanda e portato a un irrigidimento delle condizioni di offerta da parte degli intermediari finanziari. Solo negli ultimi mesi con i primi tagli dei tassi la BCE ha invertito la tendenza di politica monetaria.

Nell’ambito del proprio Osservatorio NPE, CRIBIS Credit Management monitora costantemente le principali tendenze del credito anomalo, al fine di offrire ai player di settore un punto di osservazione e aggiornato sull’evoluzione dei crediti deteriorati e dei rischi ad essi associati.

In particolare, CRIBIS Credit Management ha focalizzato l’analisi su un campione di banche significant, da gennaio 2023 a giugno 2024, e attraverso i dati contribuiti in EURISC, il Sistema di Informazioni Creditizie di CRIF. Nello specifico, è stato analizzato l’andamento del rischio di credito (roll rate) di due segmenti di clientela, su due diverse tipologie di credito:

• famiglie consumatrici, per le quali sono stati analizzati gli indicatori relativi ai crediti garantiti da immobili (secured);

• famiglie produttrici e imprese, per le quali invece sono stati analizzati gli indicatori sui crediti non garantiti (unsecured).

Un ulteriore livello di approfondimento ha riguardato la fase del recupero crediti, con una suddivisione in base al grado di arretrati accumulati. In particolare, sono stati distinti i crediti in fase di early collection e i crediti in fase di mid-late collection, dove l’importo dell’arretrato è più rilevante e il rischio di default risulta maggiore.

Gli indicatori presi in considerazione sono costruiti in maniera differente a seconda della fase:

• Il Back to Bonis Rate è il rapporto tra le posizioni che non presentano alcuna insolvenza nel mese successivo a quello di osservazione e il totale delle posizioni con 1-3 insolvenze nel mese di osservazione (3+ insolvenze nella mid-late collection).

• Il Deterioration Rate è il rapporto tra le posizioni in cui è stato rilevato un aumento nel numero delle insolvenze nel mese successivo a quello di osservazione, rispetto al totale delle posizioni con 1-3 insolvenze nel mese di osservazione (3+ insolvenze nella mid-late collection).

FOCUS EARLY COLLECTION

Analizzando il segmento delle famiglie consumatrici relativamente ai crediti garantiti da immobili, il valore medio rilevato nel primo semestre 2024 del Back to Bonis Rate si attesta intorno al 23,8%, in aumento rispetto al valore medio riscontrato pari semestre 2023 (+0,5 p.p.).

Anche per quanto riguarda il segmento delle famiglie produttrici e delle imprese, relativamente ai crediti non garantiti, si rileva un miglioramento del Back to Bonis Rate il cui valore medio nel primo semestre 2024 è 18,2%, in risalita rispetto al primo.

Si osserva un lieve miglioramento anche nel Deterioration Rate per il segmento delle famiglie consumatrici relativamente ai crediti garantiti da immobili, che nel primo semestre del 2024 si attesta su un valore medio del 25,6%, inferiore rispetto al dato del primo semestre 2023 (-0,4 p.p.).

Discorso analogo per le famiglie produttrici e imprese relativamente ai crediti non garantiti, dove il valore medio rilevato nel primo semestre 2024 per il Deterioration Rate si attesta al 48,7% (0,6 p.p.) rispetto al primo semestre 2023.

FOCUS LATE COLLECTION

Sul segmento delle famiglie consumatrici relativamente ai crediti garantiti da immobili, il Back to Bonis Rate nel primo semestre 2024 (3,5%) risulta essere stabile rispetto al pari periodo dell’anno precedente.

Per le famiglie produttrici e le imprese, considerando i crediti non garantiti, si rileva un incremento del Back to Bonis Rate di mezzo punto percentuale, con il valore medio nel primo semestre del 2024 che si attesta al 2,4%. p.p.

Il Deterioration rate per il segmento delle famiglie consumatrici relativamente ai crediti garantiti da immobili mostra un peggioramento.

Il valore medio del 30,7% registrato nel primo semestre del 2024 segna un aumento di +2,4 p.p. rispetto al dato del primo semestre 2023.

Un marcato miglioramento invece lo registrano le famiglie produttrici e imprese relativamente ai crediti non garantiti, dove il valore medio del Deterioration Rate, 42,1% nel primo semestre 2024, cresce di quasi 5 punti (-4,8 p.p.) rispetto al primo semestre 2023.

Alla luce dei risultati emersi dall’analisi, si può concludere che, nonostante il contesto economico-finanziario complesso che continua a caratterizzare il mercato italiano, i segnali relativi al rischio di credito e alle attività di recupero crediti rimangono complessivamente confortanti, indicando una generale resilienza del settore.

Infatti, si sono evidenziati miglioramenti su entrambi gli indicatori analizzati per quanto riguarda i crediti in Early collection.

Discorso leggermente diverso sui crediti in Mid-late collection, dove ci sono timidi segnali di ripresa sul Back to Bonis Rate mentre il Deterioration Rate è superiore rispetto ai valori osservati nei 2 anni precedenti.