Il Fondo di Garanzia per le Piccole e Medie Imprese (PMI), gestito dal Medio Credito Centrale (MCC), rappresenta uno dei pilastri della politica economica italiana e dell’Unione Europea. Esso è stato concepito per facilitare l’accesso al credito da parte delle PMI, un segmento vitale per l’economia nazionale. La rilevanza di questo strumento è diventata ancora più evidente durante la pandemia di COVID-19, quando le garanzie pubbliche sono state ampliate per offrire un supporto tempestivo alle imprese in crisi. Oggi sta diventando cruciale esaminare lo stato dei crediti garantiti MCC per comprenderne i rischi collegati.

CRIBIS Credit Management ha approfondito il comparto con un’analisi ad hoc di cui presentiamo le principali evidenze.

STATO DELL’ARTE DELLE GARANZIE MCC

Il panorama delle garanzie MCC ha subito un’evoluzione significativa negli ultimi anni, con volumi in crescita e specifiche iniziative governative poste in essere in risposta alle crisi pandemica. Alla fine del 2022 il totale dei prestiti garantiti dal fondo aveva raggiunto la cifra di 253 miliardi di euro. Di questi, ben 200 miliardi erano coperti da garanzie MCC, con una copertura media dell’80%.

Durante il picco della pandemia, la domanda di garanzie era cresciuta esponenzialmente, passando da una media di 500 richieste al giorno a 38.000, un aumento che ha messo a dura prova la capacità operativa del sistema.

Oggi, il volume delle garanzie in essere si è ridotto a 91 miliardi di euro (fonte Il Sole 24Ore). La contrazione è dovuta principalmente al rimborso regolare dei finanziamenti da parte delle imprese, a seguito del termine dei piani di pre-ammortamento.

Con il ritorno al regime ordinario all’inizio del 2024 si è tornati a un numero di operazioni accordate più gestibile (116 mila in contrazione del 4,3% rispetto al 2023), mentre il numero di pratiche totale attive attualmente è di 2,1 milioni.

Ad oggi il tasso di deterioramento medio è attorno all’1,6%, in linea con il trend dei prestiti bancari. Mentre il tasso di deterioramento connesso ai prestiti Covid (DL Liquidità di importo fino a 30 mila € garantiti al 100%) risulta essere circa il 2,6%.

GARANZIE MCC E RISCHIO DI CREDITO

L’escussione delle garanzie MCC presenta una serie di rischi e sfide che le banche e gli altri attori coinvolti devono affrontare con attenzione.

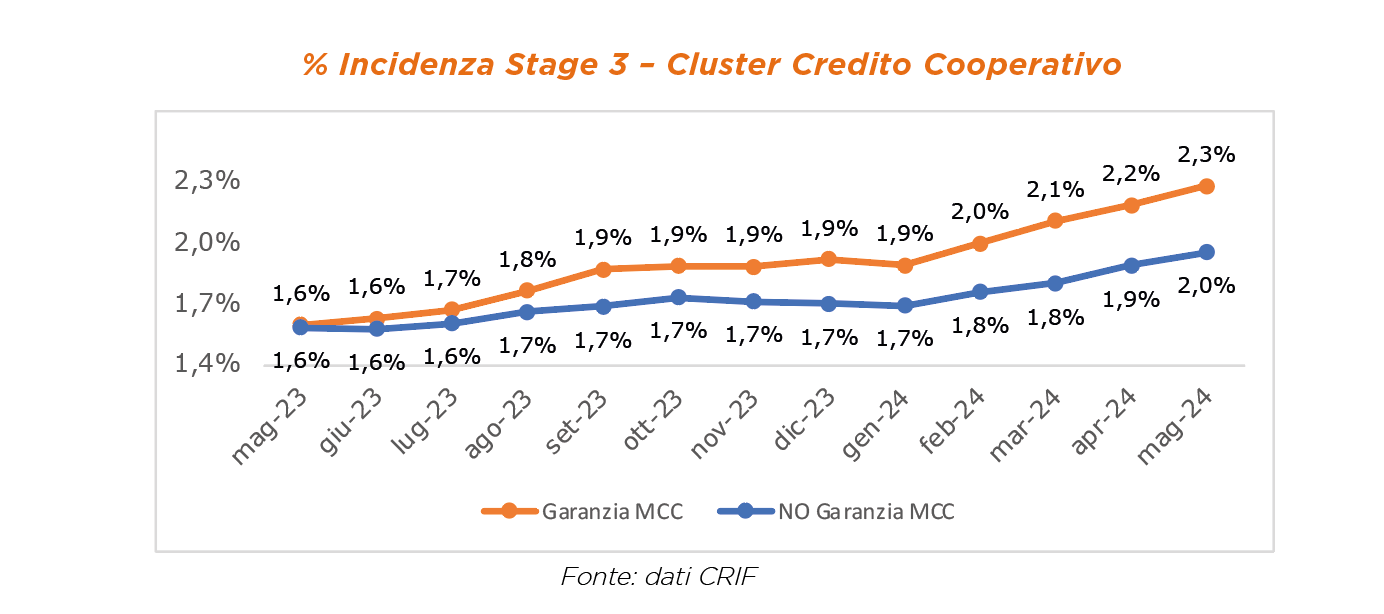

Analizzando il sistema bancario del credito cooperativo su dati CRIF, CRIBIS Credit Management ha comparato l’incidenza in stage 3 di finanziamenti garantiti e non garantiti. Dall’analisi è emerso che l’incidenza in stage 3 si attesta al 2,3% per i finanziamenti garantiti a maggio 2024 (+0,7% vs maggio 2023), mentre per il non garantito l’indicatore è 2,0% (+0,4% vs maggio 2023).

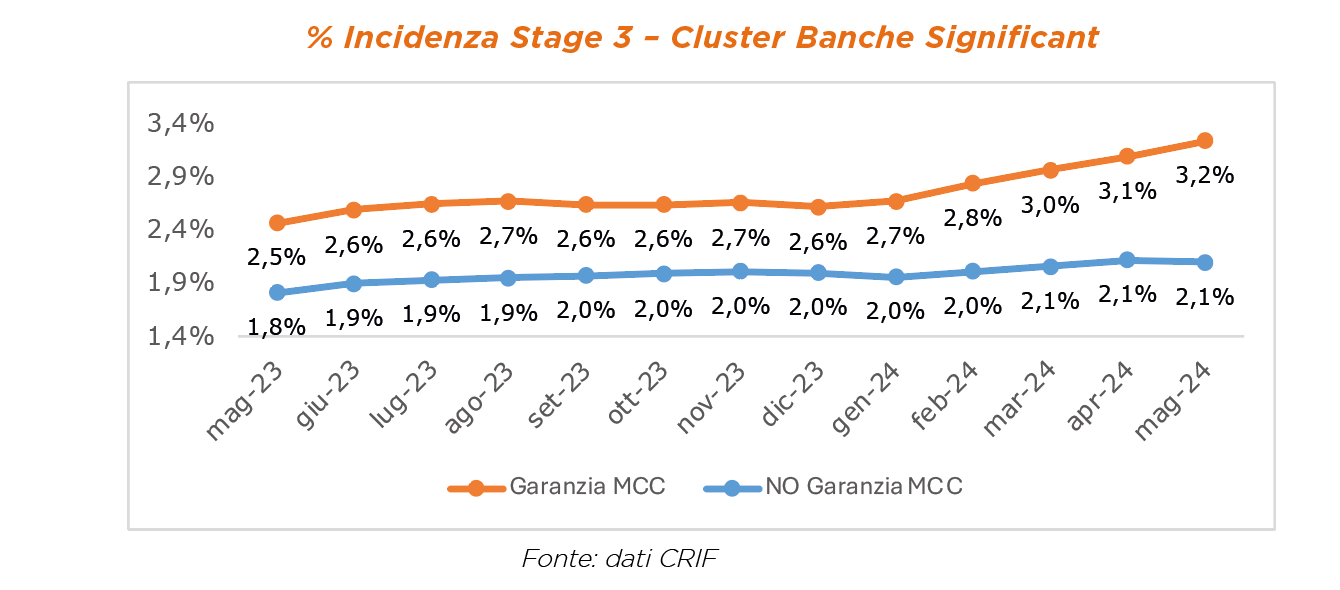

Lo stesso indicatore osservato su un cluster di Banche Significant si attesta a 3,2% per i finanziamenti garantiti (+0,7% vs maggio 2023) mentre per i non garantiti è del 2,1% (+0,3% vs maggio 2023).

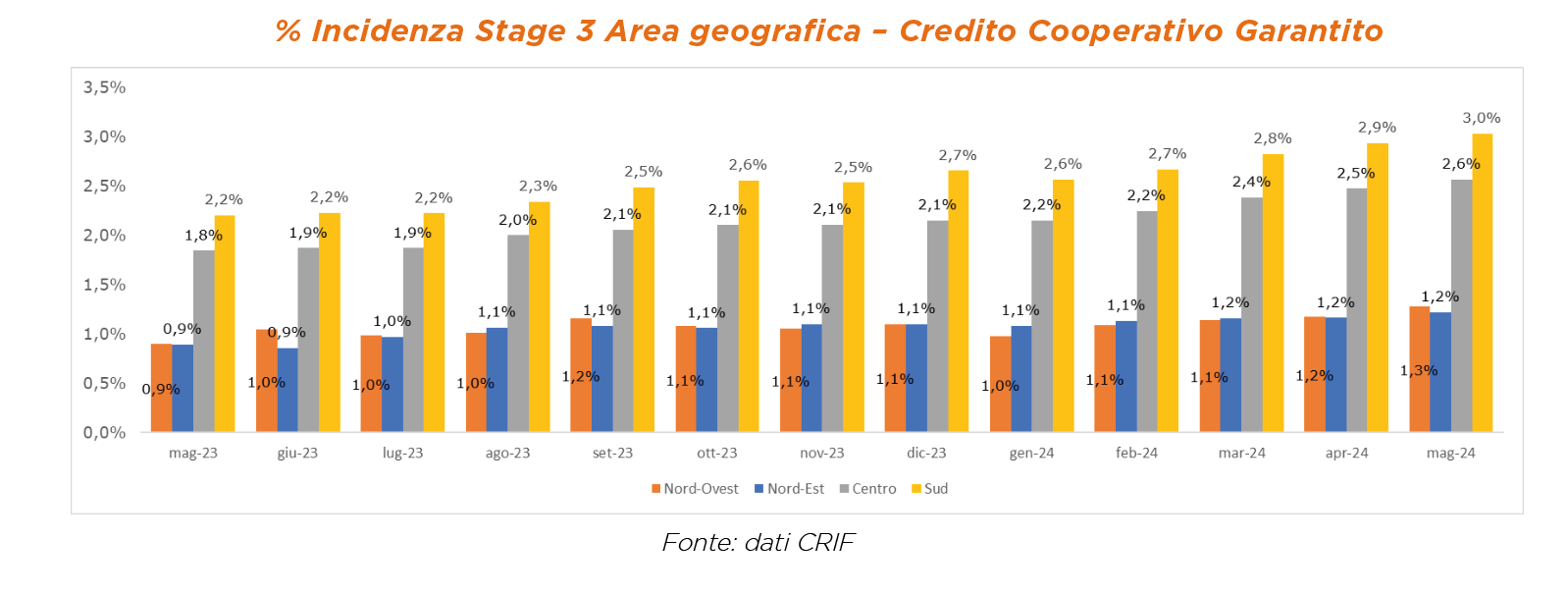

Nelle diverse aree geografiche analizzate, l’indicatore, calcolato sui crediti garantiti a maggio 2024, registra una notevole differenza tra Nord e Centro-Sud: Nord-Ovest: 1,3%, Nord-Est: 1,2%, Centro: 2,6%, Sud: 3,0%

Un altro elemento di rischiosità è rappresentato dal cosiddetto “rischio residuo”, ovvero la possibilità che la garanzia non venga escussa a causa di problemi tecnici o del mancato rispetto dei termini previsti dalle condizioni contrattuali. Questo rischio si manifesta in diverse forme, tra cui difformità nei dati forniti dalle banche, ritardi nell’invio delle integrazioni documentali

richieste dal Fondo e il mancato rispetto dei tempi previsti per l’escussione delle garanzie. Questi fattori possono complicare il processo di recupero, aumentando i costi operativi e il rischio di perdite per le banche coinvolte.

La situazione è ulteriormente complicata dalle recenti crisi economiche, che hanno portato all’introduzione di misure protettive per le imprese, come la sospensione temporanea delle escussioni in caso di ristrutturazioni del debito o di composizione negoziata della crisi. Questi interventi, sebbene necessari per salvaguardare le PMI in difficoltà, introducono un ulteriore livello di incertezza nel processo di recupero delle garanzie, aumentando il rischio di insolvenza e rendendo il quadro normativo e operativo ancora più complesso e sfidante.

CESSIONE DEI PORTAFOGLI GARANTITI

Il processo di cessione dei portafogli garantiti da MCC rappresenta una fase cruciale nella gestione del rischio e nella strategia finanziaria delle banche. La cessione pro-soluto degli NPE garantiti da MCC può essere infatti uno strumento efficace di derisking, utile a mantenere sotto controllo i ratio e a mitigare possibili rischi operativi connessi alla gestione dei processi di escussione delle garanzie.

Tuttavia, questa operazione richiede una gestione meticolosa delle informazioni e dei documenti relativi alle garanzie. Ogni passaggio del processo di cessione deve essere supportato da una documentazione completa e accurata, che include le richieste di ammissione, i report di monitoraggio delle imprese garantite e i documenti relativi all’attivazione delle garanzie.

La gestione documentale è un aspetto critico in questo contesto. Le banche devono disporre di sistemi gestionali avanzati che garantiscano la disponibilità e l’aggiornamento continuo di tutte le informazioni rilevanti. Questo è fondamentale non solo per la gestione interna ma anche per garantire una rapida e positiva liquidazione delle garanzie, nel caso in cui si rendesse necessario. In particolare, la precisione nella gestione documentale diventa ancora più rilevante durante i processi di due diligence che precedono la cessione dei portafogli. Questi processi richiedono una verifica rigorosa della conformità normativa e della qualità delle garanzie MCC. In questo contesto, la collaborazione con servicer esterni specializzati si dimostra spesso essenziale per mantenere elevati standard di qualità e accuratezza, minimizzando al contempo i rischi legati alla cessione.

LA GESTIONE PROATTIVA DELLE GARANZIE MCC

Le garanzie MCC si confermano uno strumento indispensabile per il supporto alle PMI italiane, ma la loro gestione presenta sfide e rischi che richiedono una costante attenzione e una gestione proattiva. L’evoluzione del contesto economico e normativo impone alle banche di adottare pratiche rigorose e di mantenere un alto livello di attenzione nei confronti dei processi di cessione ed escussione delle garanzie. Solo attraverso una gestione accurata e un monitoraggio continuo sarà possibile mitigare i rischi e proteggere la stabilità del sistema finanziario, garantendo al contempo che il Fondo di Garanzia continui a svolgere il suo ruolo cruciale nel sostegno all’economia italiana.

Le sfide future, in particolare quelle legate all’escussione delle garanzie e alla gestione del rischio, richiedono una strategia integrata che coinvolga non solo le banche e MCC ma anche altri attori del sistema finanziario, compresi i servicer esterni e le autorità di vigilanza. Questa collaborazione sarà essenziale per affrontare le complessità del mercato e per garantire che le PMI italiane possano continuare a beneficiare di un accesso al credito adeguato e sostenibile, in un contesto di crescente volatilità economica e finanziaria.

Il Fondo di Garanzia per le Piccole e Medie Imprese (PMI), gestito dal Medio Credito Centrale (MCC), rappresenta uno dei pilastri della politica economica italiana e dell’Unione Europea. Esso è stato concepito per facilitare l’accesso al credito da parte delle PMI, un segmento vitale per l’economia nazionale. La rilevanza di questo strumento è diventata ancora più evidente durante la pandemia di COVID-19, quando le garanzie pubbliche sono state ampliate per offrire un supporto tempestivo alle imprese in crisi. Oggi sta diventando cruciale esaminare lo stato dei crediti garantiti MCC per comprenderne i rischi collegati.

CRIBIS Credit Management ha approfondito il comparto con un’analisi ad hoc di cui presentiamo le principali evidenze.

STATO DELL’ARTE DELLE GARANZIE MCC

Il panorama delle garanzie MCC ha subito un’evoluzione significativa negli ultimi anni, con volumi in crescita e specifiche iniziative governative poste in essere in risposta alle crisi pandemica. Alla fine del 2022 il totale dei prestiti garantiti dal fondo aveva raggiunto la cifra di 253 miliardi di euro. Di questi, ben 200 miliardi erano coperti da garanzie MCC, con una copertura media dell’80%.

Durante il picco della pandemia, la domanda di garanzie era cresciuta esponenzialmente, passando da una media di 500 richieste al giorno a 38.000, un aumento che ha messo a dura prova la capacità operativa del sistema.

Oggi, il volume delle garanzie in essere si è ridotto a 91 miliardi di euro (fonte Il Sole 24Ore). La contrazione è dovuta principalmente al rimborso regolare dei finanziamenti da parte delle imprese, a seguito del termine dei piani di pre-ammortamento.

Con il ritorno al regime ordinario all’inizio del 2024 si è tornati a un numero di operazioni accordate più gestibile (116 mila in contrazione del 4,3% rispetto al 2023), mentre il numero di pratiche totale attive attualmente è di 2,1 milioni.

Ad oggi il tasso di deterioramento medio è attorno all’1,6%, in linea con il trend dei prestiti bancari. Mentre il tasso di deterioramento connesso ai prestiti Covid (DL Liquidità di importo fino a 30 mila € garantiti al 100%) risulta essere circa il 2,6%.

GARANZIE MCC E RISCHIO DI CREDITO

L’escussione delle garanzie MCC presenta una serie di rischi e sfide che le banche e gli altri attori coinvolti devono affrontare con attenzione.

Analizzando il sistema bancario del credito cooperativo su dati CRIF, CRIBIS Credit Management ha comparato l’incidenza in stage 3 di finanziamenti garantiti e non garantiti. Dall’analisi è emerso che l’incidenza in stage 3 si attesta al 2,3% per i finanziamenti garantiti a maggio 2024 (+0,7% vs maggio 2023), mentre per il non garantito l’indicatore è 2,0% (+0,4% vs maggio 2023).

Lo stesso indicatore osservato su un cluster di Banche Significant si attesta a 3,2% per i finanziamenti garantiti (+0,7% vs maggio 2023) mentre per i non garantiti è del 2,1% (+0,3% vs maggio 2023).

Nelle diverse aree geografiche analizzate, l’indicatore, calcolato sui crediti garantiti a maggio 2024, registra una notevole differenza tra Nord e Centro-Sud: Nord-Ovest: 1,3%, Nord-Est: 1,2%, Centro: 2,6%, Sud: 3,0%

Un altro elemento di rischiosità è rappresentato dal cosiddetto “rischio residuo”, ovvero la possibilità che la garanzia non venga escussa a causa di problemi tecnici o del mancato rispetto dei termini previsti dalle condizioni contrattuali. Questo rischio si manifesta in diverse forme, tra cui difformità nei dati forniti dalle banche, ritardi nell’invio delle integrazioni documentali

richieste dal Fondo e il mancato rispetto dei tempi previsti per l’escussione delle garanzie. Questi fattori possono complicare il processo di recupero, aumentando i costi operativi e il rischio di perdite per le banche coinvolte.

La situazione è ulteriormente complicata dalle recenti crisi economiche, che hanno portato all’introduzione di misure protettive per le imprese, come la sospensione temporanea delle escussioni in caso di ristrutturazioni del debito o di composizione negoziata della crisi. Questi interventi, sebbene necessari per salvaguardare le PMI in difficoltà, introducono un ulteriore livello di incertezza nel processo di recupero delle garanzie, aumentando il rischio di insolvenza e rendendo il quadro normativo e operativo ancora più complesso e sfidante.

CESSIONE DEI PORTAFOGLI GARANTITI

Il processo di cessione dei portafogli garantiti da MCC rappresenta una fase cruciale nella gestione del rischio e nella strategia finanziaria delle banche. La cessione pro-soluto degli NPE garantiti da MCC può essere infatti uno strumento efficace di derisking, utile a mantenere sotto controllo i ratio e a mitigare possibili rischi operativi connessi alla gestione dei processi di escussione delle garanzie.

Tuttavia, questa operazione richiede una gestione meticolosa delle informazioni e dei documenti relativi alle garanzie. Ogni passaggio del processo di cessione deve essere supportato da una documentazione completa e accurata, che include le richieste di ammissione, i report di monitoraggio delle imprese garantite e i documenti relativi all’attivazione delle garanzie.

La gestione documentale è un aspetto critico in questo contesto. Le banche devono disporre di sistemi gestionali avanzati che garantiscano la disponibilità e l’aggiornamento continuo di tutte le informazioni rilevanti. Questo è fondamentale non solo per la gestione interna ma anche per garantire una rapida e positiva liquidazione delle garanzie, nel caso in cui si rendesse necessario. In particolare, la precisione nella gestione documentale diventa ancora più rilevante durante i processi di due diligence che precedono la cessione dei portafogli. Questi processi richiedono una verifica rigorosa della conformità normativa e della qualità delle garanzie MCC. In questo contesto, la collaborazione con servicer esterni specializzati si dimostra spesso essenziale per mantenere elevati standard di qualità e accuratezza, minimizzando al contempo i rischi legati alla cessione.

LA GESTIONE PROATTIVA DELLE GARANZIE MCC

Le garanzie MCC si confermano uno strumento indispensabile per il supporto alle PMI italiane, ma la loro gestione presenta sfide e rischi che richiedono una costante attenzione e una gestione proattiva. L’evoluzione del contesto economico e normativo impone alle banche di adottare pratiche rigorose e di mantenere un alto livello di attenzione nei confronti dei processi di cessione ed escussione delle garanzie. Solo attraverso una gestione accurata e un monitoraggio continuo sarà possibile mitigare i rischi e proteggere la stabilità del sistema finanziario, garantendo al contempo che il Fondo di Garanzia continui a svolgere il suo ruolo cruciale nel sostegno all’economia italiana.

Le sfide future, in particolare quelle legate all’escussione delle garanzie e alla gestione del rischio, richiedono una strategia integrata che coinvolga non solo le banche e MCC ma anche altri attori del sistema finanziario, compresi i servicer esterni e le autorità di vigilanza. Questa collaborazione sarà essenziale per affrontare le complessità del mercato e per garantire che le PMI italiane possano continuare a beneficiare di un accesso al credito adeguato e sostenibile, in un contesto di crescente volatilità economica e finanziaria.