Trovare nuove modalità di recupero che siano sempre più sociali e improntate alla reinclusione finanziaria, in un contesto in cui l’industria europea degli Npl continua a produrre nuovi stock. Sono questi i principali temi emersi lo scorso 27 settembre a Cernobbio (CO) in occasione della tredicesima edizione del Npl Meeting di Banca Ifis, l’annuale appuntamento dedicato all’industria del credito deteriorato che è stata intitolata per questa edizione “Step Forward” e che ha messo in dialogo i principali protagonisti del settore.

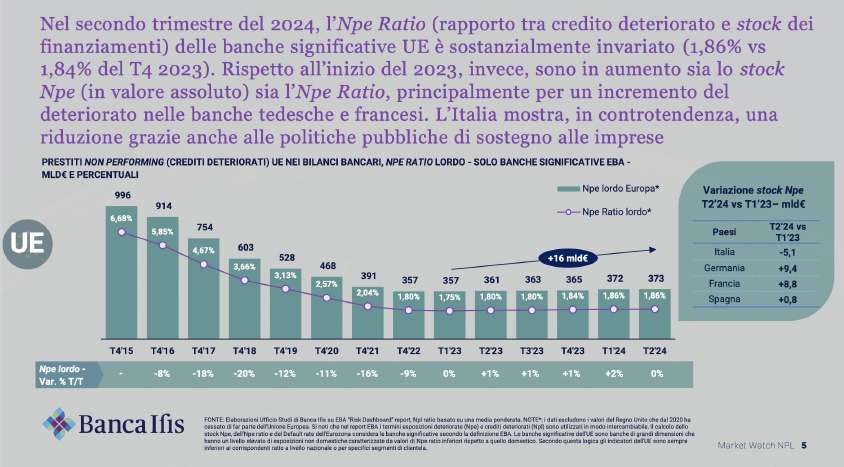

Per l’occasione, la Banca presieduta da Ernesto Fürstenberg Fassio ha presentato il “Market Watch Npl: scenario 2024-2026” dal quale si evince come nel primo semestre del 2024, lo stock complessivo di Non performing exposures (Npe) delle banche europee significative sia aumentato di 16 miliardi di euro, passando dai 357 miliardi di euro del marzo 2023 ai 373 miliardi di euro del giugno 2024. Contestualmente, è aumentato di 11bps anche l’Npe ratio, ovvero il rapporto tra il credito deteriorato e lo stock dei finanziamenti, che è passato dall’1,75% dell’inizio 2023 all’1,86% del giugno 2024. A determinare questi numeri avrebbero contribuito principalmente gli aumenti del deteriorato registrati nel periodo dalle banche tedesche (+9,4 miliardi di euro), francesi (+8,8 miliardi di euro). Inoltre, il generale quadro di incertezza economica e le tensioni inflattive hanno portato ad un moderato aumento del costo del rischio per le banche significative della UE: questo ha raggiunto la soglia dello 0,51% al 30 giugno 2024, dopo aver raggiunto il livello di 0,57% nel primo trimestre ovvero il livello più alto da fine 2020.

Di contro, l’Italia evidenzia una tendenza opposta alla media europea facendo registrare una significativa riduzione dello stock Npe che cala di 5,1 miliardi di euro tra il primo trimestre 2023 e il giugno 2024. Inoltre, le banche significative del nostro Paese evidenziano una importante riduzione dello stage 2 ratio che passa dall’11,5% di fine 2023 al 9,4% di giugno 2024, azzerando il gap con la media europea.

“Abbiamo voluto portare al centro del dibattito di questo Npl Meeting il tema della sostenibilità, in particolare sociale, evidenziando da un lato il ruolo che l’industria ha svolto per rendere più efficiente il sistema bancario, grazie al contribuito decisivo al processo di derisking a cui abbiamo assistito in questi anni, dall’altro per sottolineare il ruolo chiave nel favorire la reinclusione finanziaria dei clienti-debitori. L’industria ha dimostrato di aver compiuto un passo avanti in questa direzione – per citare il titolo di questa edizione, “Step Forward” – ma adesso occorre fare di più: un ‘salto in lungo’ condividendo e consolidando un’attitudine al recupero improntato al ‘social banking’ che permette di instaurare un rapporto di rispetto reciproco con il cliente-debitore. Un salto che richiede uno sforzo collettivo, anche da parte delle istituzioni, per costruire un sistema sempre più sostenibile. Abbiamo bisogno di strumenti giuridici e normativi che ci aiutino a creare condizioni di maggiore efficienza in ottica di recupero sostenibile”, dichiara Ernesto Fürstenberg Fassio, Presidente di Banca Ifis.

Ernesto Fürstenberg Fassio, Presidente di Banca Ifis e l’Amministratore Delegato Frederik Geertman

L’analisi condotta da Banca Ifis ha approfondito lo stato di salute dell’industria europea del credito al termine di un quinquennio caratterizzato da diverse tensioni economiche e geopolitiche: dalla pandemia del 2020 allo scoppio dei conflitti bellici in Ucraina e Medio Oriente, fino alle tensioni inflattive e alla conseguente stretta monetaria applicata dalle banche centrali. Il dato principale che emerge è quello relativo al rilevante calo dello Stage 2 Ratio delle banche significative italiane (9,4% al primo semestre 2024), che hanno sostanzialmente azzerato il gap con la media dell’Unione Europea. A livello prospettico, lo Stage 2 Ratio è previsto in moderato aumento tra la fine di quest’anno e il 2026, con l’Italia che dovrebbe mantenersi su livelli in linea con quelli della media europea.

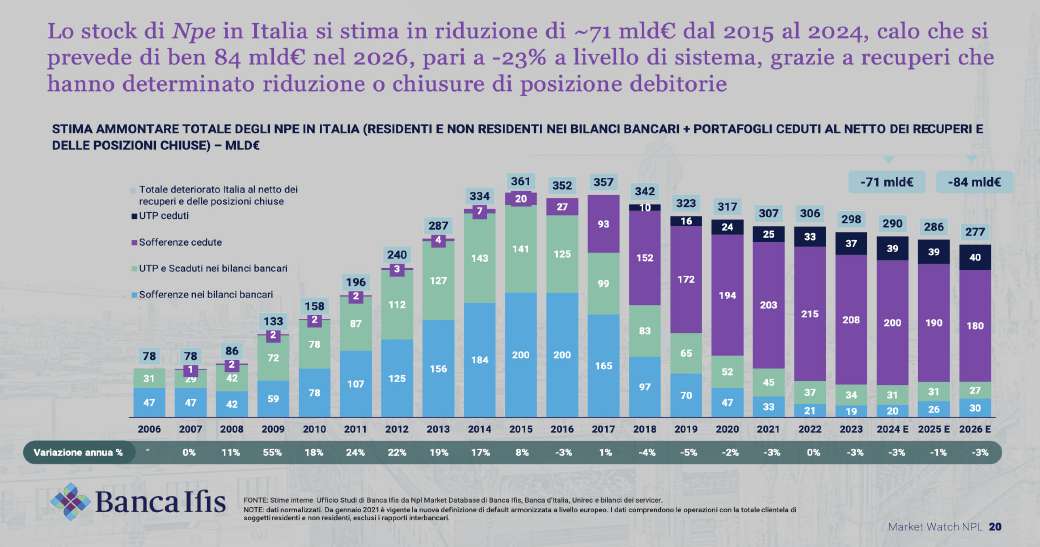

In questo contesto, l’Italia si dimostra in controtendenza rispetto alla media UE, grazie soprattutto al percorso di de-risking intrapreso dalle banche italiane e alle politiche pubbliche di sostegno alle imprese. L’analisi dell’Ufficio Studi di Banca Ifis evidenzia, infatti, come nel secondo trimestre 2024 lo stock degli Npe delle banche significative italiane sia diminuito di 5,1 miliardi di euro rispetto all’inizio del 2023, consolidando così un andamento sull’intero sistema bancario italiano che dal 2015 al 2024 dovrebbe far segnare una riduzione di circa 290 miliardi di euro. Un risultato questo della proficua collaborazione tra le banche e il comparto specializzato del credito deteriorato. Anche per questo motivo, i volumi transati di Npe fanno registrare un costante decremento: nel 2024, si stima saranno transati circa 24 miliardi di euro di Npl e Utp. Il mercato continuerà a rimanere attivo nel biennio 2025-2026 durante il quale si stimano volumi di transato Npl pari a circa 18 miliardi di euro annui e di circa 5 miliardi di euro di UtP, che consentiranno di mantenere l’Npe ratio delle banche intorno alla soglia del 3%. Il minor numero di volumi transati sta portando ad un contenuto aumento dei prezzi dei portafogli. Il miglior stato di salute del sistema bancario italiano rispetto a quello degli altri Paesi europei è evidenziato inoltre dall’andamento dei crediti bancari classificati in stage 2.

Volgendo lo sguardo allo stock totale (banche e investitori) di Npe in Italia si stima una riduzione di circa 71 miliardi di euro dal 2015 al 2024, calo che si stima diventerà di 84 miliardi di euro nel 2026, pari a un -23% a livello di sistema, grazie all’attività di gestione degli operatori specializzati.

Il Market Watch Npl ha, inoltre, analizzato le variazioni di performance dei portafogli Npl con rating DBRS e/o Scope Ratings.

In particolare, l’analisi si è concentrata sulla variazione della recovery curve: dei 46 portafogli analizzati, solo 6 hanno evidenziato una riduzione positiva dei tempi di lavorazione (in media meno 3 mesi), mentre per gli altri 40 hanno si stimano almeno 10 mesi in più di lavorazione necessaria rispetto alla pianificazione iniziale. In totale, l’analisi dei 46 portafogli evidenzia una tempistica di lavorazione più lunga di 8 mesi su una media di 50 mesi.

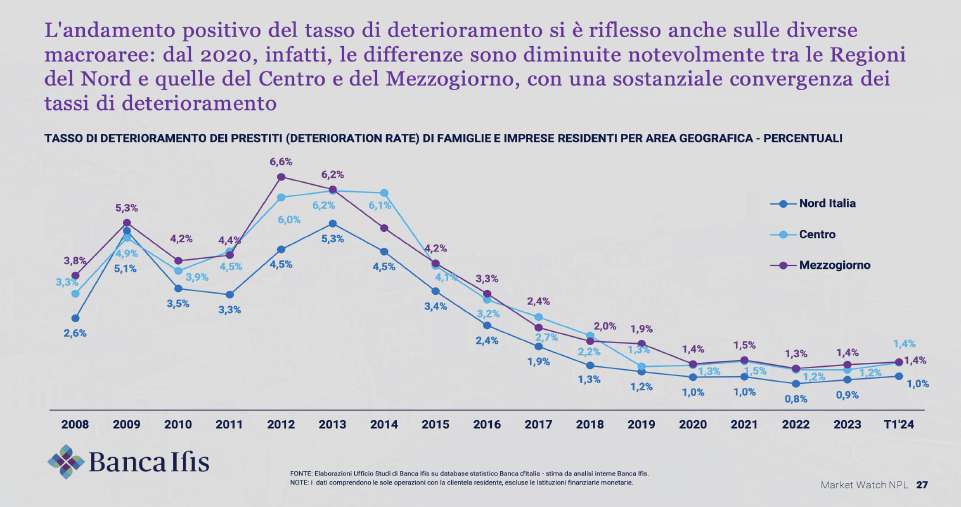

Infine, l’analisi si è concentrata sulla mappatura per area geografica dell’andamento del tasso di deterioramento dei prestiti di famiglie e imprese italiane. Dopo anni caratterizzati da un significativo gap tra nord, centro e mezzogiorno d’Italia, a fine marzo 2024 si registra una sostanziale convergenza dei tassi di deterioramento: il nord Italia fa registrare un tasso medio dell’1%, mentre centro e sud Italia si attestano all’1,4%.

“L’analisi del nostro Ufficio Studi evidenzia un incremento dello stock di Npe e dell’Npe ratio a livello europeo, in controtendenza rispetto a quanto avviene sul mercato italiano, dove invece diminuisce. Si tratta di una ulteriore conferma dell’eccellente lavoro svolto dalle banche italiane e dagli operatori dell’industria del credito deteriorato. Dal 2015 in poi, questi ultimi hanno saputo accompagnare con efficacia il sistema bancario liberando sofferenze e permettendo la generazione di nuovo credito.

Oggi, davanti a un contesto macroeconomico incerto, l’industria deve adattarsi rapidamente ai cambiamenti di contesto normativo e di mercato. I minori nuovi flussi attesi di credito deteriorato portano ad una necessaria valorizzazione di quanto già presente sul mercato, che richiede anche l’ottimizzazione dei portafogli in essere. La reinterpretazione della strategia e il vivace mercato secondario stanno permettendo all’industria del credito deteriorato di continuare il proprio lavoro, aiutando le banche a mantenere l’Npe ratio intorno la soglia del 3% raggiunta lo scorso anno”, dichiara Frederik Geertman, Amministratore Delegato di Banca Ifis.

L’evento, aperto dal Presidente di Banca Ifis Ernesto Fürstenberg Fassio, ha visto gli interventi istituzionali di Yannis Stournaras, membro del Consiglio Direttivo BCE e Governatore Banca di Grecia, e di Federico Freni, sottosegretario di Stato al Ministero dell’economia e delle finanze. Questi, sono stati accompagnati da tre tavole rotonde. La prima, incentrata sull’orientamento dell’industria nei confronti del recupero sostenibile come forma di autoregolamentazione, ha offerto i punti di vista di Simona Arduini, Vicepresidente di Banca Ifis e Membro dello steering committee Social Banking NPL; Francesco Minotti, Amministratore delegato e direttore generale di Mediocredito Centrale; Tomasz Kurr CEO di Kruk Italia e Presidente di Agecredit;

e Harry Vranjes, CEO di Hoist Finance. A seguire, un panel dedicato all’impatto dei criteri ESG sul business Npl ha visto gli interventi di Mario Calderini, docente presso la School of Management del Politecnico di Milano, e di Ida Mercanti, Vice Capo del Dipartimento Vigilanza bancaria e finanziaria della Banca d’Italia. Infine, una terza tavola rotonda ha messo a confronto sull’evoluzione strategica del mercato degli Npl Manuela Franchi, CEO di DoValue Group; Andres Rubio, CEO di Intrum; John Priest, Head of COAC Europe & Australia di Cerberus; e Andrea Munari CEO di AMCO.

Trovare nuove modalità di recupero che siano sempre più sociali e improntate alla reinclusione finanziaria, in un contesto in cui l’industria europea degli Npl continua a produrre nuovi stock. Sono questi i principali temi emersi lo scorso 27 settembre a Cernobbio (CO) in occasione della tredicesima edizione del Npl Meeting di Banca Ifis, l’annuale appuntamento dedicato all’industria del credito deteriorato che è stata intitolata per questa edizione “Step Forward” e che ha messo in dialogo i principali protagonisti del settore.

Per l’occasione, la Banca presieduta da Ernesto Fürstenberg Fassio ha presentato il “Market Watch Npl: scenario 2024-2026” dal quale si evince come nel primo semestre del 2024, lo stock complessivo di Non performing exposures (Npe) delle banche europee significative sia aumentato di 16 miliardi di euro, passando dai 357 miliardi di euro del marzo 2023 ai 373 miliardi di euro del giugno 2024. Contestualmente, è aumentato di 11bps anche l’Npe ratio, ovvero il rapporto tra il credito deteriorato e lo stock dei finanziamenti, che è passato dall’1,75% dell’inizio 2023 all’1,86% del giugno 2024. A determinare questi numeri avrebbero contribuito principalmente gli aumenti del deteriorato registrati nel periodo dalle banche tedesche (+9,4 miliardi di euro), francesi (+8,8 miliardi di euro). Inoltre, il generale quadro di incertezza economica e le tensioni inflattive hanno portato ad un moderato aumento del costo del rischio per le banche significative della UE: questo ha raggiunto la soglia dello 0,51% al 30 giugno 2024, dopo aver raggiunto il livello di 0,57% nel primo trimestre ovvero il livello più alto da fine 2020.

Di contro, l’Italia evidenzia una tendenza opposta alla media europea facendo registrare una significativa riduzione dello stock Npe che cala di 5,1 miliardi di euro tra il primo trimestre 2023 e il giugno 2024. Inoltre, le banche significative del nostro Paese evidenziano una importante riduzione dello stage 2 ratio che passa dall’11,5% di fine 2023 al 9,4% di giugno 2024, azzerando il gap con la media europea.

“Abbiamo voluto portare al centro del dibattito di questo Npl Meeting il tema della sostenibilità, in particolare sociale, evidenziando da un lato il ruolo che l’industria ha svolto per rendere più efficiente il sistema bancario, grazie al contribuito decisivo al processo di derisking a cui abbiamo assistito in questi anni, dall’altro per sottolineare il ruolo chiave nel favorire la reinclusione finanziaria dei clienti-debitori. L’industria ha dimostrato di aver compiuto un passo avanti in questa direzione – per citare il titolo di questa edizione, “Step Forward” – ma adesso occorre fare di più: un ‘salto in lungo’ condividendo e consolidando un’attitudine al recupero improntato al ‘social banking’ che permette di instaurare un rapporto di rispetto reciproco con il cliente-debitore. Un salto che richiede uno sforzo collettivo, anche da parte delle istituzioni, per costruire un sistema sempre più sostenibile. Abbiamo bisogno di strumenti giuridici e normativi che ci aiutino a creare condizioni di maggiore efficienza in ottica di recupero sostenibile”, dichiara Ernesto Fürstenberg Fassio, Presidente di Banca Ifis.

Ernesto Fürstenberg Fassio, Presidente di Banca Ifis e l’Amministratore Delegato Frederik Geertman

L’analisi condotta da Banca Ifis ha approfondito lo stato di salute dell’industria europea del credito al termine di un quinquennio caratterizzato da diverse tensioni economiche e geopolitiche: dalla pandemia del 2020 allo scoppio dei conflitti bellici in Ucraina e Medio Oriente, fino alle tensioni inflattive e alla conseguente stretta monetaria applicata dalle banche centrali. Il dato principale che emerge è quello relativo al rilevante calo dello Stage 2 Ratio delle banche significative italiane (9,4% al primo semestre 2024), che hanno sostanzialmente azzerato il gap con la media dell’Unione Europea. A livello prospettico, lo Stage 2 Ratio è previsto in moderato aumento tra la fine di quest’anno e il 2026, con l’Italia che dovrebbe mantenersi su livelli in linea con quelli della media europea.

In questo contesto, l’Italia si dimostra in controtendenza rispetto alla media UE, grazie soprattutto al percorso di de-risking intrapreso dalle banche italiane e alle politiche pubbliche di sostegno alle imprese. L’analisi dell’Ufficio Studi di Banca Ifis evidenzia, infatti, come nel secondo trimestre 2024 lo stock degli Npe delle banche significative italiane sia diminuito di 5,1 miliardi di euro rispetto all’inizio del 2023, consolidando così un andamento sull’intero sistema bancario italiano che dal 2015 al 2024 dovrebbe far segnare una riduzione di circa 290 miliardi di euro. Un risultato questo della proficua collaborazione tra le banche e il comparto specializzato del credito deteriorato. Anche per questo motivo, i volumi transati di Npe fanno registrare un costante decremento: nel 2024, si stima saranno transati circa 24 miliardi di euro di Npl e Utp. Il mercato continuerà a rimanere attivo nel biennio 2025-2026 durante il quale si stimano volumi di transato Npl pari a circa 18 miliardi di euro annui e di circa 5 miliardi di euro di UtP, che consentiranno di mantenere l’Npe ratio delle banche intorno alla soglia del 3%. Il minor numero di volumi transati sta portando ad un contenuto aumento dei prezzi dei portafogli. Il miglior stato di salute del sistema bancario italiano rispetto a quello degli altri Paesi europei è evidenziato inoltre dall’andamento dei crediti bancari classificati in stage 2.

Volgendo lo sguardo allo stock totale (banche e investitori) di Npe in Italia si stima una riduzione di circa 71 miliardi di euro dal 2015 al 2024, calo che si stima diventerà di 84 miliardi di euro nel 2026, pari a un -23% a livello di sistema, grazie all’attività di gestione degli operatori specializzati.

Il Market Watch Npl ha, inoltre, analizzato le variazioni di performance dei portafogli Npl con rating DBRS e/o Scope Ratings.

In particolare, l’analisi si è concentrata sulla variazione della recovery curve: dei 46 portafogli analizzati, solo 6 hanno evidenziato una riduzione positiva dei tempi di lavorazione (in media meno 3 mesi), mentre per gli altri 40 hanno si stimano almeno 10 mesi in più di lavorazione necessaria rispetto alla pianificazione iniziale. In totale, l’analisi dei 46 portafogli evidenzia una tempistica di lavorazione più lunga di 8 mesi su una media di 50 mesi.

Infine, l’analisi si è concentrata sulla mappatura per area geografica dell’andamento del tasso di deterioramento dei prestiti di famiglie e imprese italiane. Dopo anni caratterizzati da un significativo gap tra nord, centro e mezzogiorno d’Italia, a fine marzo 2024 si registra una sostanziale convergenza dei tassi di deterioramento: il nord Italia fa registrare un tasso medio dell’1%, mentre centro e sud Italia si attestano all’1,4%.

“L’analisi del nostro Ufficio Studi evidenzia un incremento dello stock di Npe e dell’Npe ratio a livello europeo, in controtendenza rispetto a quanto avviene sul mercato italiano, dove invece diminuisce. Si tratta di una ulteriore conferma dell’eccellente lavoro svolto dalle banche italiane e dagli operatori dell’industria del credito deteriorato. Dal 2015 in poi, questi ultimi hanno saputo accompagnare con efficacia il sistema bancario liberando sofferenze e permettendo la generazione di nuovo credito.

Oggi, davanti a un contesto macroeconomico incerto, l’industria deve adattarsi rapidamente ai cambiamenti di contesto normativo e di mercato. I minori nuovi flussi attesi di credito deteriorato portano ad una necessaria valorizzazione di quanto già presente sul mercato, che richiede anche l’ottimizzazione dei portafogli in essere. La reinterpretazione della strategia e il vivace mercato secondario stanno permettendo all’industria del credito deteriorato di continuare il proprio lavoro, aiutando le banche a mantenere l’Npe ratio intorno la soglia del 3% raggiunta lo scorso anno”, dichiara Frederik Geertman, Amministratore Delegato di Banca Ifis.

L’evento, aperto dal Presidente di Banca Ifis Ernesto Fürstenberg Fassio, ha visto gli interventi istituzionali di Yannis Stournaras, membro del Consiglio Direttivo BCE e Governatore Banca di Grecia, e di Federico Freni, sottosegretario di Stato al Ministero dell’economia e delle finanze. Questi, sono stati accompagnati da tre tavole rotonde. La prima, incentrata sull’orientamento dell’industria nei confronti del recupero sostenibile come forma di autoregolamentazione, ha offerto i punti di vista di Simona Arduini, Vicepresidente di Banca Ifis e Membro dello steering committee Social Banking NPL; Francesco Minotti, Amministratore delegato e direttore generale di Mediocredito Centrale; Tomasz Kurr CEO di Kruk Italia e Presidente di Agecredit;

e Harry Vranjes, CEO di Hoist Finance. A seguire, un panel dedicato all’impatto dei criteri ESG sul business Npl ha visto gli interventi di Mario Calderini, docente presso la School of Management del Politecnico di Milano, e di Ida Mercanti, Vice Capo del Dipartimento Vigilanza bancaria e finanziaria della Banca d’Italia. Infine, una terza tavola rotonda ha messo a confronto sull’evoluzione strategica del mercato degli Npl Manuela Franchi, CEO di DoValue Group; Andres Rubio, CEO di Intrum; John Priest, Head of COAC Europe & Australia di Cerberus; e Andrea Munari CEO di AMCO.