Nel primo semestre del 2024, il mercato italiano delle Non-Performing Exposures (NPE) continua a segnare un trend ribassista, confermando così le anticipazioni rilasciate nei precedenti Report dell’Osservatorio Nazionale NPE Market di Credit Village.

Il volume delle operazioni di cessione ha registrato una nuova contrazione significativa sia in termini di numero di transazioni che di Gross Book Value (GBV) transato, segnando un periodo di forte rallentamento per il settore della vendita di NPL e UTP.

Il mercato degli NPE in Italia sta attraversando una fase di cambiamento significativo, caratterizzato da diversi fattori che stanno influenzando negativamente la dinamica delle transazioni. In primo luogo, si osserva una riduzione dei nuovi inflow dal mercato primario. Le banche hanno infatti ridotto drasticamente i volumi di crediti deteriorati da cedere, grazie alle operazioni di deleveraging svolte negli anni precedenti e all’implementazione di più rigorose politiche di gestione del rischio.

Un altro elemento cruciale è rappresentato dai tassi di interesse e dal costo del funding, che rimangono a livelli elevati, rendendo più oneroso e meno attraente per gli investitori il finanziamento delle operazioni di acquisto di NPE. Questa situazione di mercato è ulteriormente aggravata dall’incertezza legata al recepimento della Direttiva UE 2167/21, che introduce nuove regole per il mercato del debt buying e del servicing.

La Direttiva, nata con l’intento di migliorare l’efficienza del mercato degli NPE in Europa, rischia invece di ottenere un effetto contrario non solo in Italia, ma anche negli altri country. La normativa potrebbe escludere dal mercato molti piccoli e medi servicer specializzati, che hanno finora svolto un ruolo strategico nel rendere il mercato più performante e resiliente.

Questi operatori sono cruciali non solo per gestire efficacemente varie tipologie di asset class, ma anche per promuovere lo sviluppo di un mercato secondario più attivo. La loro eventuale esclusione potrebbe quindi limitare le possibilità di crescita del settore, riducendo la competitività e l’efficacia complessiva del mercato.

Anche se alcuni autorevoli osservatori prevedono nei prossimi 24 mesi, nuovi incrementi di NPE e quindi nuovi inflow di sofferenze ed inadempienze probabili, causate da un potenziale peggioramento della qualità degli attivi, i dati che emergono dall’analisi dettagliata e puntuale delle operazioni di dismissione di NPL e UTP non sembrano al momento confermare queste valutazioni.

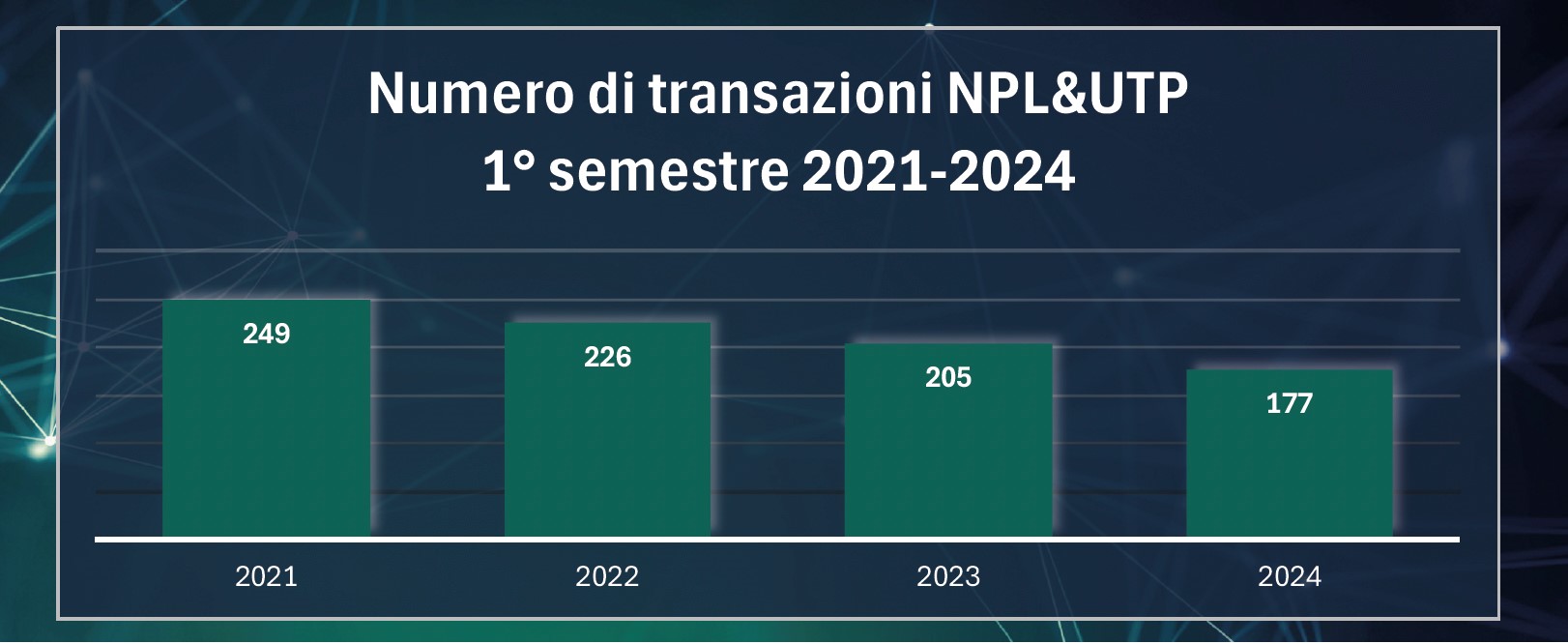

Passando ai dati, questa tabella di raffronto sul numero di transazioni registrate nel primo semestre di ogni anno, dal 2021 al 2024, mostra in maniera evidente come i closing siano calati anno dopo anno.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Il dettaglio su base mensile evidenzia anche una minor propensione da parte dei seller ad intensificare le dismissioni di crediti deteriorati in concomitanza dei fine semestre.

Giugno e dicembre, infatti, sono da sempre i mesi in cui il mercato incrementa il numero di deal. Quest’anno, in linea con il dato complessivo, il numero di closing completati nel mese di giugno risulta essere il più basso dal 2019.

Probabilmente la maggior parte delle cedenti ha raggiunto NPE Ratio accettabili ed in linea con gli obiettivi di periodo che non le obbligano a forzate strategie dismissioni di inadempienze probabili e sofferenze.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

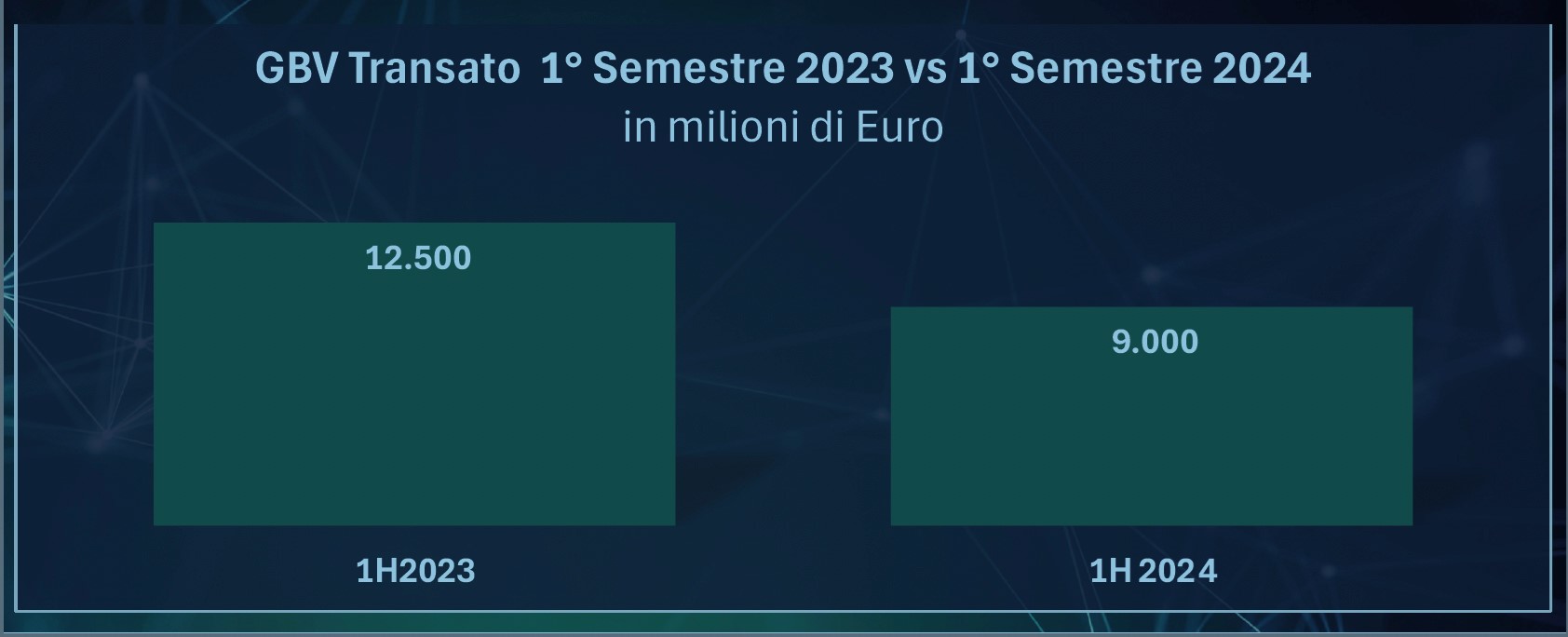

In assenza di particolari jumbo deal, anche i volumi in termini di GBV transato hanno subito una decisa contrazione rispetto al medesimo periodo dell’esercizio precedente.

Il totale passato di mano da gennaio a giugno 2024 è stato di 9 miliardi di euro, con una flessione di quasi il 30% rispetto ai 12,5 miliardi registrati nel corso del medesimo periodo dell’anno precedente.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

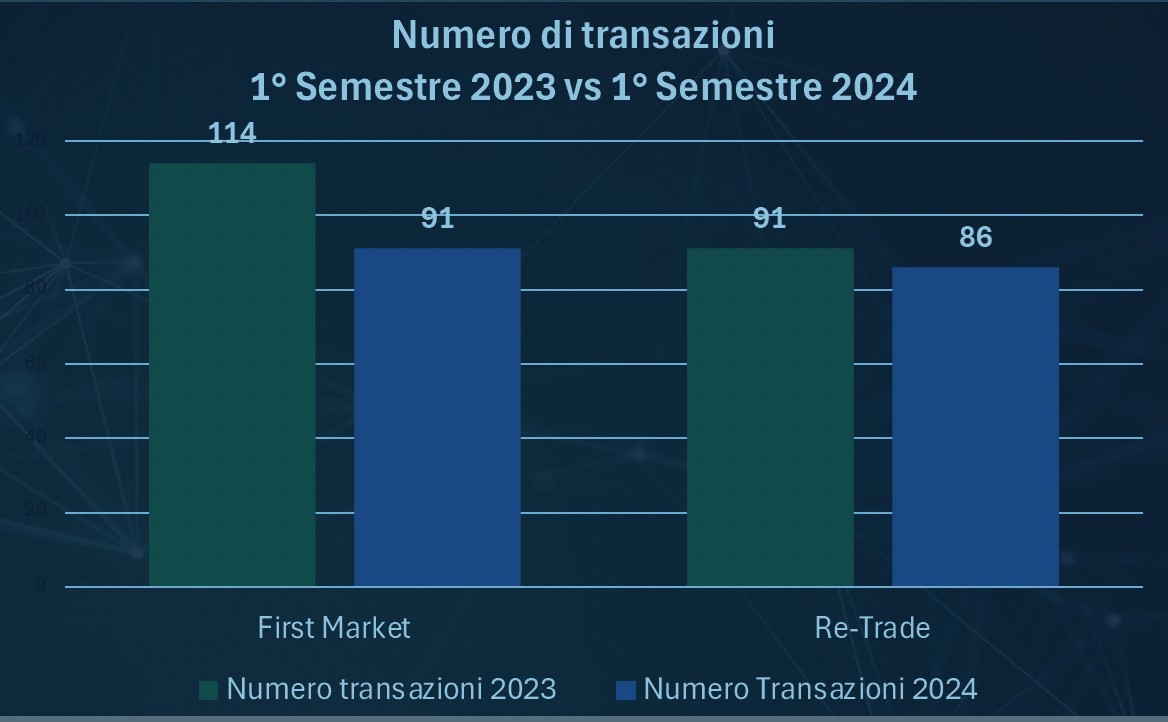

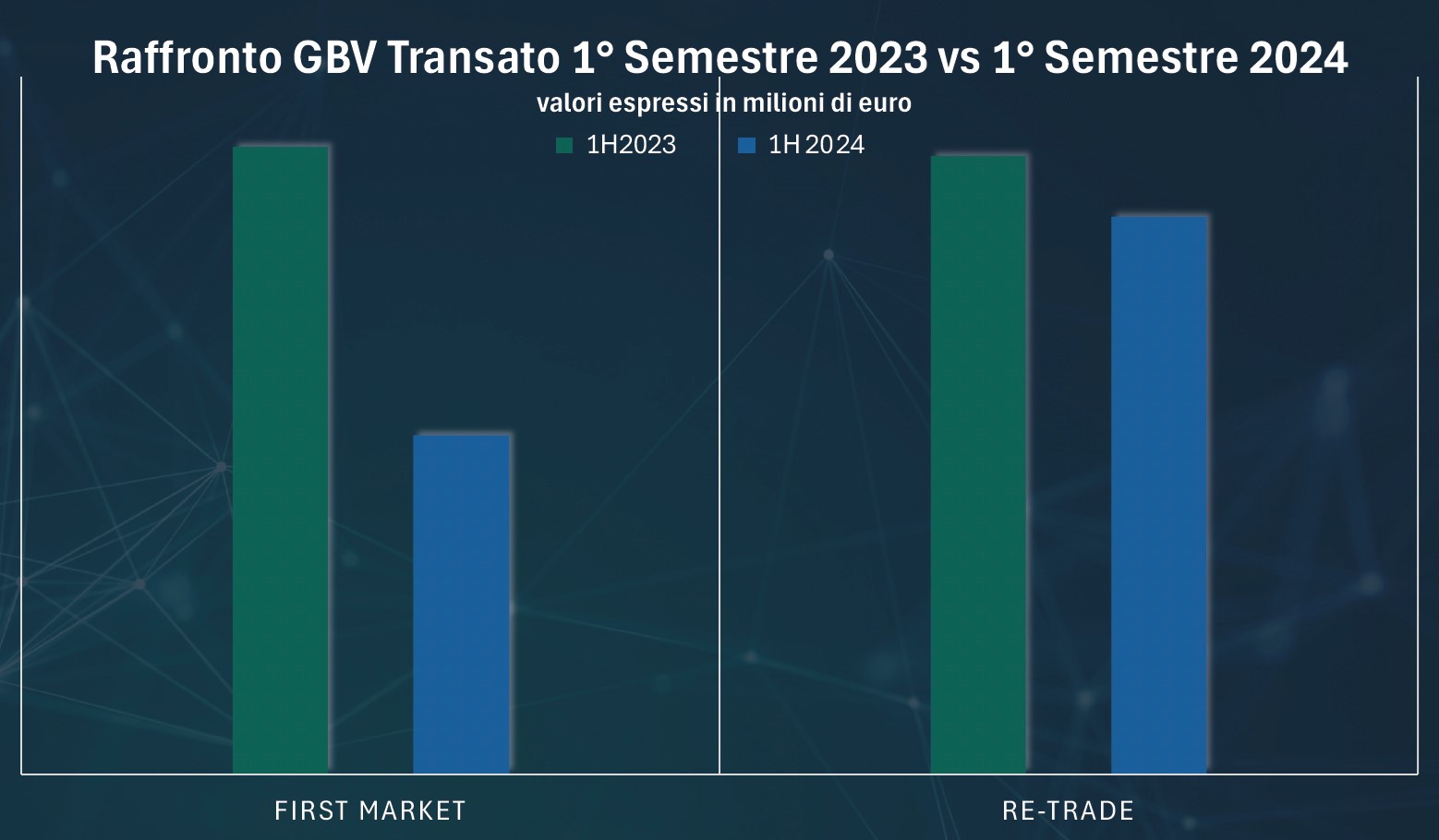

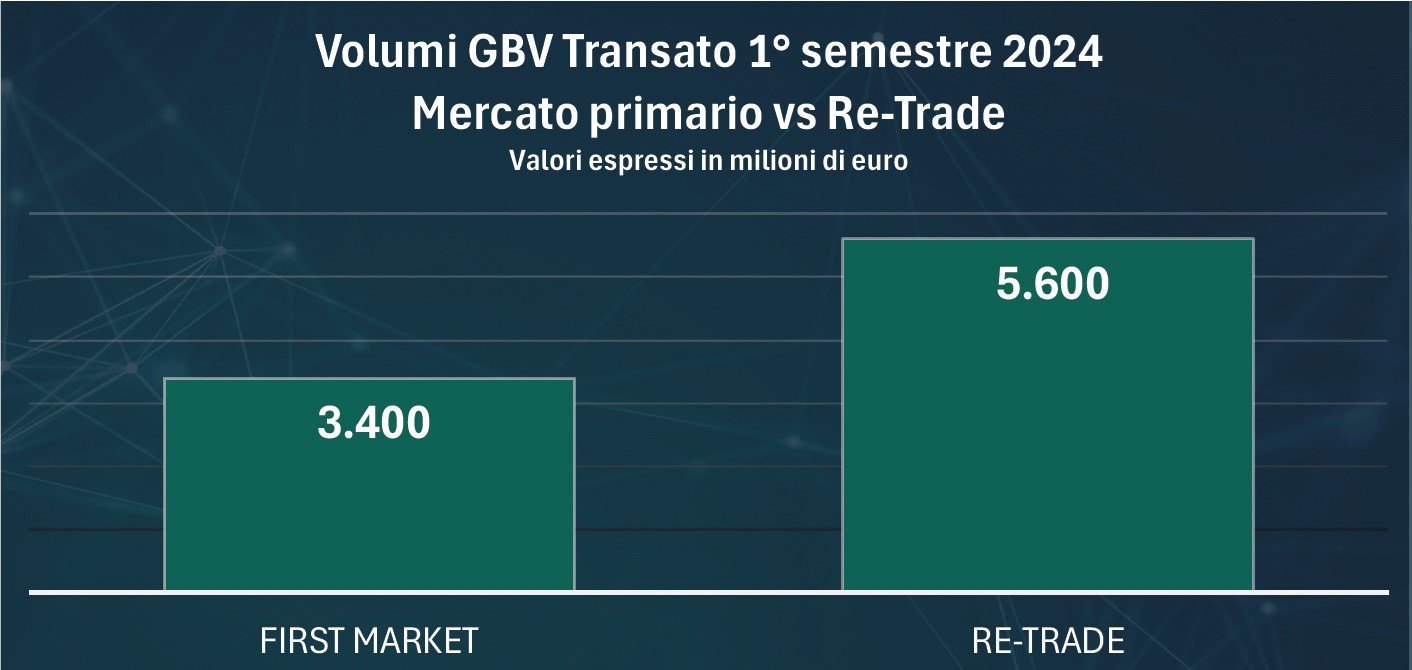

Il calo più significativo è stato registrato sul mercato primario, dove si è verificato un vero e proprio crollo dei volumi di NPE ceduti dagli originator. Il numero di transazioni è diminuito di circa il 20%, mentre il valore lordo dei crediti (GBV) ha subito una flessione del 46%, segnando anche una riduzione della size media dei portafogli ceduti.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Come evidenziato dai grafici, anche il mercato secondario ha registrato una flessione, sebbene meno marcata rispetto a quella del mercato primario. Tuttavia, le operazioni di Re-Trade rimangono ancora piuttosto limitate rispetto al potenziale complessivo. Considerando che le stime indicano uno stock residuo di circa 300 miliardi di euro di GBV ancora detenuto nei bilanci degli investitori che hanno acquisito questi asset negli anni passati, il volume delle transazioni sul mercato secondario è ben lontano dal riflettere l’intera disponibilità esistente.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Pochissimo il movimento di cessioni generato dalle 46 SPV attraverso le quali tra il 2016 e il 2022 con l’utilizzo delle GACS erano stati cartolarizzati oltre 118 miliardi di euro di Npl. Purtroppo, nonostante le performance negative di collection rispetto ai business plan originari, il ricorso alla cessione di segmenti e cluster di fatto non rientra ancora nelle strategie gestionali.

Risulta infatti complicato, sotto vari aspetti, perseguire strategie di dismissione su questa tipologia di cartolarizzazioni con Garanzia Statale.

D’altronde, il valore di cessione di buona parte di questi portafogli è stato indubbiamente troppo elevato rispetto al valore di mercato. Lo stesso ragionamento vale anche per le stime di realizzo e le curve di collection previste dai business plan pluriennali che sono risultate essere decisamente troppo ambiziose…

Tutto ciò influisce di conseguenza sulle ri-cessioni, creando disallineamenti significativi fra valori di carico ed i potenziali prezzi di mercato a cui i buyer sarebbero disponibili ad acquistare;

Ad ogni modo nel caso in cui seller e buyer si incontrassero sul purchase price, si deve sempre considerare che verranno sottratti volumi di GBV dai business plan iniziali, operazioni che richiederebbero quindi interventi correttivi e di revisione sulle forecast di collection.

Tuttavia, nonostante le diverse criticità che affliggono il mercato, vi sono alcuni operatori che continuano ad investire e a completare nuove acquisizioni.

Si confermano protagoniste le stesse realtà che si erano distinte anche nel corso dell’esercizio precedente: Credit Factor, Cherry Bank e Hoist Finance hanno dimostrato infatti continuità sia sul mercato primario che secondario.

Sia la banca creata da Giovanni Bossi che il Gruppo svedese quotato a Stoccolma si sono resi attivi anche in alcune operazioni di dismissione, ricoprendo quindi nel corso della prima parte del 2024 sia il ruolo di buyer che quello di seller.

Anche Banca Ifis anima il mercato Re-Trade avviando periodicamente cessioni di segmenti di portafogli unsecured di origination bancaria e finanziaria acquisiti negli anni passati dal Gruppo veneto.

Nel mercato primario, con la scomparsa dello strumento GACS ormai da due anni, stanno emergendo con crescente rilevanza i Fondi di Investimento Alternativo (FIA) dedicati agli UTP e agli NPL. Questi fondi rappresentano una soluzione innovativa, almeno in teoria, per tutte le parti coinvolte: banche, investitori, SGR e servicer.

Un numero sempre maggiore di banche originator sta partecipando a queste iniziative, e si assiste ad una proliferazione di fondi specializzati creati appositamente dalle varie SGR. Tuttavia, è importante notare che, a nostro avviso, i valori di cessione o conferimento in queste operazioni non sempre riflettono pienamente quelli del mercato tradizionale. Inoltre, i costi di gestione associati sono tutt’altro che trascurabili.

Per poter valutare l’efficacia reale di questo strumento, sarà probabilmente necessario attendere ancora un paio d’anni, quando saranno disponibili dati più consolidati e significativi.

Mentre il mercato italiano, ed in parte anche quello europeo del debt buying, stanno attraversando una fase di contrazione, quello degli Stati Uniti mostra segnali completamente diversi. Le relazioni semestrali dei principali operatori del settore e le dichiarazioni dei loro top manager dipingono un quadro di crescita continua su livelli record, trainata in gran parte dalle cessioni di portafogli NPL originati da debiti su carte di credito.

I due giganti del settore, PRA Group ed Encore Capital, entrambi quotati al Nasdaq, continuano a concentrare i loro investimenti principalmente negli Stati Uniti, mostrando invece un atteggiamento decisamente più cauto e attendista per le operazioni condotte attraverso le loro branch in Europa.

Comunque sia il 2024 sarà un anno molto particolare, almeno in Italia, per il settore che si appresta ad un nuovo processo evolutivo difficile da prevedere.

L’unica certezza, almeno per i prossimi 24 mesi, è che l’Italia non sarà più “The Place to Be”!

VUOI RESTARE SEMPRE AGGIORNATO SUI DEAL CHIUSI SUL MERCATO NPE?

Nel primo semestre del 2024, il mercato italiano delle Non-Performing Exposures (NPE) continua a segnare un trend ribassista, confermando così le anticipazioni rilasciate nei precedenti Report dell’Osservatorio Nazionale NPE Market di Credit Village.

Il volume delle operazioni di cessione ha registrato una nuova contrazione significativa sia in termini di numero di transazioni che di Gross Book Value (GBV) transato, segnando un periodo di forte rallentamento per il settore della vendita di NPL e UTP.

Il mercato degli NPE in Italia sta attraversando una fase di cambiamento significativo, caratterizzato da diversi fattori che stanno influenzando negativamente la dinamica delle transazioni. In primo luogo, si osserva una riduzione dei nuovi inflow dal mercato primario. Le banche hanno infatti ridotto drasticamente i volumi di crediti deteriorati da cedere, grazie alle operazioni di deleveraging svolte negli anni precedenti e all’implementazione di più rigorose politiche di gestione del rischio.

Un altro elemento cruciale è rappresentato dai tassi di interesse e dal costo del funding, che rimangono a livelli elevati, rendendo più oneroso e meno attraente per gli investitori il finanziamento delle operazioni di acquisto di NPE. Questa situazione di mercato è ulteriormente aggravata dall’incertezza legata al recepimento della Direttiva UE 2167/21, che introduce nuove regole per il mercato del debt buying e del servicing.

La Direttiva, nata con l’intento di migliorare l’efficienza del mercato degli NPE in Europa, rischia invece di ottenere un effetto contrario non solo in Italia, ma anche negli altri country. La normativa potrebbe escludere dal mercato molti piccoli e medi servicer specializzati, che hanno finora svolto un ruolo strategico nel rendere il mercato più performante e resiliente.

Questi operatori sono cruciali non solo per gestire efficacemente varie tipologie di asset class, ma anche per promuovere lo sviluppo di un mercato secondario più attivo. La loro eventuale esclusione potrebbe quindi limitare le possibilità di crescita del settore, riducendo la competitività e l’efficacia complessiva del mercato.

Anche se alcuni autorevoli osservatori prevedono nei prossimi 24 mesi, nuovi incrementi di NPE e quindi nuovi inflow di sofferenze ed inadempienze probabili, causate da un potenziale peggioramento della qualità degli attivi, i dati che emergono dall’analisi dettagliata e puntuale delle operazioni di dismissione di NPL e UTP non sembrano al momento confermare queste valutazioni.

Passando ai dati, questa tabella di raffronto sul numero di transazioni registrate nel primo semestre di ogni anno, dal 2021 al 2024, mostra in maniera evidente come i closing siano calati anno dopo anno.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Il dettaglio su base mensile evidenzia anche una minor propensione da parte dei seller ad intensificare le dismissioni di crediti deteriorati in concomitanza dei fine semestre.

Giugno e dicembre, infatti, sono da sempre i mesi in cui il mercato incrementa il numero di deal. Quest’anno, in linea con il dato complessivo, il numero di closing completati nel mese di giugno risulta essere il più basso dal 2019.

Probabilmente la maggior parte delle cedenti ha raggiunto NPE Ratio accettabili ed in linea con gli obiettivi di periodo che non le obbligano a forzate strategie dismissioni di inadempienze probabili e sofferenze.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

In assenza di particolari jumbo deal, anche i volumi in termini di GBV transato hanno subito una decisa contrazione rispetto al medesimo periodo dell’esercizio precedente.

Il totale passato di mano da gennaio a giugno 2024 è stato di 9 miliardi di euro, con una flessione di quasi il 30% rispetto ai 12,5 miliardi registrati nel corso del medesimo periodo dell’anno precedente.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Il calo più significativo è stato registrato sul mercato primario, dove si è verificato un vero e proprio crollo dei volumi di NPE ceduti dagli originator. Il numero di transazioni è diminuito di circa il 20%, mentre il valore lordo dei crediti (GBV) ha subito una flessione del 46%, segnando anche una riduzione della size media dei portafogli ceduti.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Come evidenziato dai grafici, anche il mercato secondario ha registrato una flessione, sebbene meno marcata rispetto a quella del mercato primario. Tuttavia, le operazioni di Re-Trade rimangono ancora piuttosto limitate rispetto al potenziale complessivo. Considerando che le stime indicano uno stock residuo di circa 300 miliardi di euro di GBV ancora detenuto nei bilanci degli investitori che hanno acquisito questi asset negli anni passati, il volume delle transazioni sul mercato secondario è ben lontano dal riflettere l’intera disponibilità esistente.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Pochissimo il movimento di cessioni generato dalle 46 SPV attraverso le quali tra il 2016 e il 2022 con l’utilizzo delle GACS erano stati cartolarizzati oltre 118 miliardi di euro di Npl. Purtroppo, nonostante le performance negative di collection rispetto ai business plan originari, il ricorso alla cessione di segmenti e cluster di fatto non rientra ancora nelle strategie gestionali.

Risulta infatti complicato, sotto vari aspetti, perseguire strategie di dismissione su questa tipologia di cartolarizzazioni con Garanzia Statale.

D’altronde, il valore di cessione di buona parte di questi portafogli è stato indubbiamente troppo elevato rispetto al valore di mercato. Lo stesso ragionamento vale anche per le stime di realizzo e le curve di collection previste dai business plan pluriennali che sono risultate essere decisamente troppo ambiziose…

Tutto ciò influisce di conseguenza sulle ri-cessioni, creando disallineamenti significativi fra valori di carico ed i potenziali prezzi di mercato a cui i buyer sarebbero disponibili ad acquistare;

Ad ogni modo nel caso in cui seller e buyer si incontrassero sul purchase price, si deve sempre considerare che verranno sottratti volumi di GBV dai business plan iniziali, operazioni che richiederebbero quindi interventi correttivi e di revisione sulle forecast di collection.

Tuttavia, nonostante le diverse criticità che affliggono il mercato, vi sono alcuni operatori che continuano ad investire e a completare nuove acquisizioni.

Si confermano protagoniste le stesse realtà che si erano distinte anche nel corso dell’esercizio precedente: Credit Factor, Cherry Bank e Hoist Finance hanno dimostrato infatti continuità sia sul mercato primario che secondario.

Sia la banca creata da Giovanni Bossi che il Gruppo svedese quotato a Stoccolma si sono resi attivi anche in alcune operazioni di dismissione, ricoprendo quindi nel corso della prima parte del 2024 sia il ruolo di buyer che quello di seller.

Anche Banca Ifis anima il mercato Re-Trade avviando periodicamente cessioni di segmenti di portafogli unsecured di origination bancaria e finanziaria acquisiti negli anni passati dal Gruppo veneto.

Nel mercato primario, con la scomparsa dello strumento GACS ormai da due anni, stanno emergendo con crescente rilevanza i Fondi di Investimento Alternativo (FIA) dedicati agli UTP e agli NPL. Questi fondi rappresentano una soluzione innovativa, almeno in teoria, per tutte le parti coinvolte: banche, investitori, SGR e servicer.

Un numero sempre maggiore di banche originator sta partecipando a queste iniziative, e si assiste ad una proliferazione di fondi specializzati creati appositamente dalle varie SGR. Tuttavia, è importante notare che, a nostro avviso, i valori di cessione o conferimento in queste operazioni non sempre riflettono pienamente quelli del mercato tradizionale. Inoltre, i costi di gestione associati sono tutt’altro che trascurabili.

Per poter valutare l’efficacia reale di questo strumento, sarà probabilmente necessario attendere ancora un paio d’anni, quando saranno disponibili dati più consolidati e significativi.

Mentre il mercato italiano, ed in parte anche quello europeo del debt buying, stanno attraversando una fase di contrazione, quello degli Stati Uniti mostra segnali completamente diversi. Le relazioni semestrali dei principali operatori del settore e le dichiarazioni dei loro top manager dipingono un quadro di crescita continua su livelli record, trainata in gran parte dalle cessioni di portafogli NPL originati da debiti su carte di credito.

I due giganti del settore, PRA Group ed Encore Capital, entrambi quotati al Nasdaq, continuano a concentrare i loro investimenti principalmente negli Stati Uniti, mostrando invece un atteggiamento decisamente più cauto e attendista per le operazioni condotte attraverso le loro branch in Europa.

Comunque sia il 2024 sarà un anno molto particolare, almeno in Italia, per il settore che si appresta ad un nuovo processo evolutivo difficile da prevedere.

L’unica certezza, almeno per i prossimi 24 mesi, è che l’Italia non sarà più “The Place to Be”!

VUOI RESTARE SEMPRE AGGIORNATO SUI DEAL CHIUSI SUL MERCATO NPE?

Abbonati all’Osservatorio Nazionale NPE Market di Credit Village