Negli ultimi anni c’è stato un notevole miglioramento della qualità del credito delle banche italiane. Lo stock di NPE si è ridotto di circa il 60%, passando dai € 135 mld del 2019 ai € 58 mld di fine 2023. Allo stesso tempo anche l’NPE ratio è diminuito anno dopo anno fino ad attestarsi ad un confortante 3% registrato negli ultimi 2 anni.

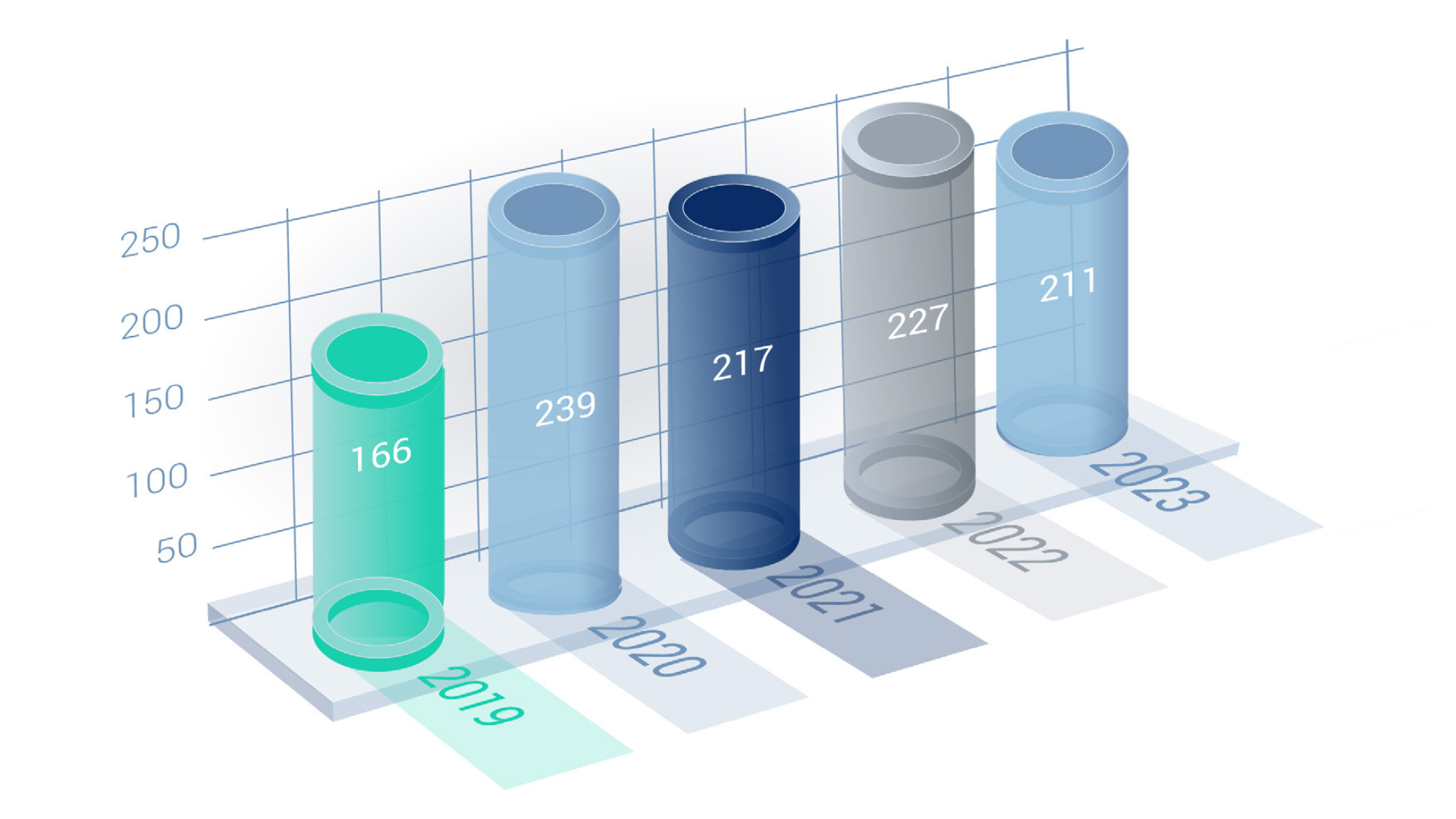

Parallelamente, invece, un’altra categoria di crediti che ha attirato l’attenzione del regolatore e la necessità di essere gestita con maggiore efficacia sono gli Stage 2, cioè quelle esposizioni che hanno manifestato un aumento (significativo) del rischio di credito dal momento della rilevazione iniziale, ma che non hanno una evidente riduzione del valore di bilancio. Secondo un recente report di PwC, negli ultimi cinque anni il volume di questi prestiti è aumentato di oltre il 25%, superando i 200 miliardi di euro a dicembre 2023.

Fonte: The Italian NPE Market PWC December 2023

La maggior parte dei crediti classificati come Stage 2 è riconducibile ad un’impresa che, nonostante l’aumento del rischio, molte volte non ha ancora manifestato difficoltà nei pagamenti. L’eterogeneità di questi crediti rende difficile l’applicazione di misure preventive e standardizzate rischiando di non porre attenzione ai clienti debitori che effettivamente da lì a poco potrebbero andare in difficoltà ed intervenendo in situazioni a basso rischio di credito.

La principale sfida per le banche e gli altri operatori del mercato è proprio quella di migliorare la comprensione e l’analisi di questi crediti, con l’obiettivo di selezionare con precisione ed accuratezza clienti debitori che manifesteranno da lì a breve difficoltà evidenti. La possibilità di intervenire in anticipo, in maniera mirata ed utilizzando la soluzione più vantaggiosa per la banca ed il cliente, presenta un evidente beneficio di riduzione del costo del rischio e una migliore gestione dei propri clienti.

Il miglioramento della comprensione passa attraverso la capacità di mettere in relazione tutte le informazioni di cui la banca dispone e di ulteriori fonti informative che contribuiscono a migliorare la capacità previsionale delle banche. Lo sviluppo di modelli predittivi, basati su soluzioni AI, permette di selezionare con congruo anticipo chi tra poco tempo (6 o 9 mesi) potrebbe manifestare evidenti difficoltà, avendo tutto il tempo di analizzare in modo dettagliato la situazione del cliente definendo, nel caso in cui ce ne fosse effettivamente bisogno, una strategia ad hoc mirata a ridurre il rischio prospettico.

Il beneficio di questo approccio aumenta al diminuire del valore medio delle esposizioni. Perché più il credito si riduce d’importo minore è la conoscenza del cliente. Avere a disposizione un supporto che permetta di indirizzare l’intervento e l’analisi delle strutture interne della banca su un numero ristretto di clienti consente di concentrare le risorse e di poter intervenire molto incisivamente su situazioni che potrebbero degenerare da lì a poco. Questo approccio rappresenterà un vantaggio competitivo per quelle banche che riusciranno sempre di più a gestire proattivamente la propria clientela diventando un supporto efficace alle necessità finanziarie delle aziende.

Quindi nonostante l’industria dei Non Performing Loans si sia evoluta, non è presente una soluzione mirata per i crediti in Stage 2. È cruciale monitorare attentamente questi crediti per rilevare tempestivamente eventuali segnali di deterioramento e intervenire rapidamente.

In questo contesto, doValue sta investendo per innovare i processi di gestione dei crediti Stage 2, sfruttando la potenza dell’intelligenza artificiale per migliorare la qualità degli asset bancari e contribuire alla stabilità del sistema finanziario.

L’approccio innovativo si basa sull’uso di algoritmi di intelligenza artificiale per elaborare modelli predittivi che stimano e ricalcolano le metriche di rischio del portafoglio e dei cash-flow. Questi modelli guidano le strategie di gestione più appropriate per ogni tipo di cliente, migliorando la qualità degli asset e la redditività del sistema bancario.

Negli ultimi anni c’è stato un notevole miglioramento della qualità del credito delle banche italiane. Lo stock di NPE si è ridotto di circa il 60%, passando dai € 135 mld del 2019 ai € 58 mld di fine 2023. Allo stesso tempo anche l’NPE ratio è diminuito anno dopo anno fino ad attestarsi ad un confortante 3% registrato negli ultimi 2 anni.

Parallelamente, invece, un’altra categoria di crediti che ha attirato l’attenzione del regolatore e la necessità di essere gestita con maggiore efficacia sono gli Stage 2, cioè quelle esposizioni che hanno manifestato un aumento (significativo) del rischio di credito dal momento della rilevazione iniziale, ma che non hanno una evidente riduzione del valore di bilancio. Secondo un recente report di PwC, negli ultimi cinque anni il volume di questi prestiti è aumentato di oltre il 25%, superando i 200 miliardi di euro a dicembre 2023.

Fonte: The Italian NPE Market PWC December 2023

La maggior parte dei crediti classificati come Stage 2 è riconducibile ad un’impresa che, nonostante l’aumento del rischio, molte volte non ha ancora manifestato difficoltà nei pagamenti. L’eterogeneità di questi crediti rende difficile l’applicazione di misure preventive e standardizzate rischiando di non porre attenzione ai clienti debitori che effettivamente da lì a poco potrebbero andare in difficoltà ed intervenendo in situazioni a basso rischio di credito.

La principale sfida per le banche e gli altri operatori del mercato è proprio quella di migliorare la comprensione e l’analisi di questi crediti, con l’obiettivo di selezionare con precisione ed accuratezza clienti debitori che manifesteranno da lì a breve difficoltà evidenti. La possibilità di intervenire in anticipo, in maniera mirata ed utilizzando la soluzione più vantaggiosa per la banca ed il cliente, presenta un evidente beneficio di riduzione del costo del rischio e una migliore gestione dei propri clienti.

Il miglioramento della comprensione passa attraverso la capacità di mettere in relazione tutte le informazioni di cui la banca dispone e di ulteriori fonti informative che contribuiscono a migliorare la capacità previsionale delle banche. Lo sviluppo di modelli predittivi, basati su soluzioni AI, permette di selezionare con congruo anticipo chi tra poco tempo (6 o 9 mesi) potrebbe manifestare evidenti difficoltà, avendo tutto il tempo di analizzare in modo dettagliato la situazione del cliente definendo, nel caso in cui ce ne fosse effettivamente bisogno, una strategia ad hoc mirata a ridurre il rischio prospettico.

Il beneficio di questo approccio aumenta al diminuire del valore medio delle esposizioni. Perché più il credito si riduce d’importo minore è la conoscenza del cliente. Avere a disposizione un supporto che permetta di indirizzare l’intervento e l’analisi delle strutture interne della banca su un numero ristretto di clienti consente di concentrare le risorse e di poter intervenire molto incisivamente su situazioni che potrebbero degenerare da lì a poco. Questo approccio rappresenterà un vantaggio competitivo per quelle banche che riusciranno sempre di più a gestire proattivamente la propria clientela diventando un supporto efficace alle necessità finanziarie delle aziende.

Quindi nonostante l’industria dei Non Performing Loans si sia evoluta, non è presente una soluzione mirata per i crediti in Stage 2. È cruciale monitorare attentamente questi crediti per rilevare tempestivamente eventuali segnali di deterioramento e intervenire rapidamente.

In questo contesto, doValue sta investendo per innovare i processi di gestione dei crediti Stage 2, sfruttando la potenza dell’intelligenza artificiale per migliorare la qualità degli asset bancari e contribuire alla stabilità del sistema finanziario.

L’approccio innovativo si basa sull’uso di algoritmi di intelligenza artificiale per elaborare modelli predittivi che stimano e ricalcolano le metriche di rischio del portafoglio e dei cash-flow. Questi modelli guidano le strategie di gestione più appropriate per ogni tipo di cliente, migliorando la qualità degli asset e la redditività del sistema bancario.