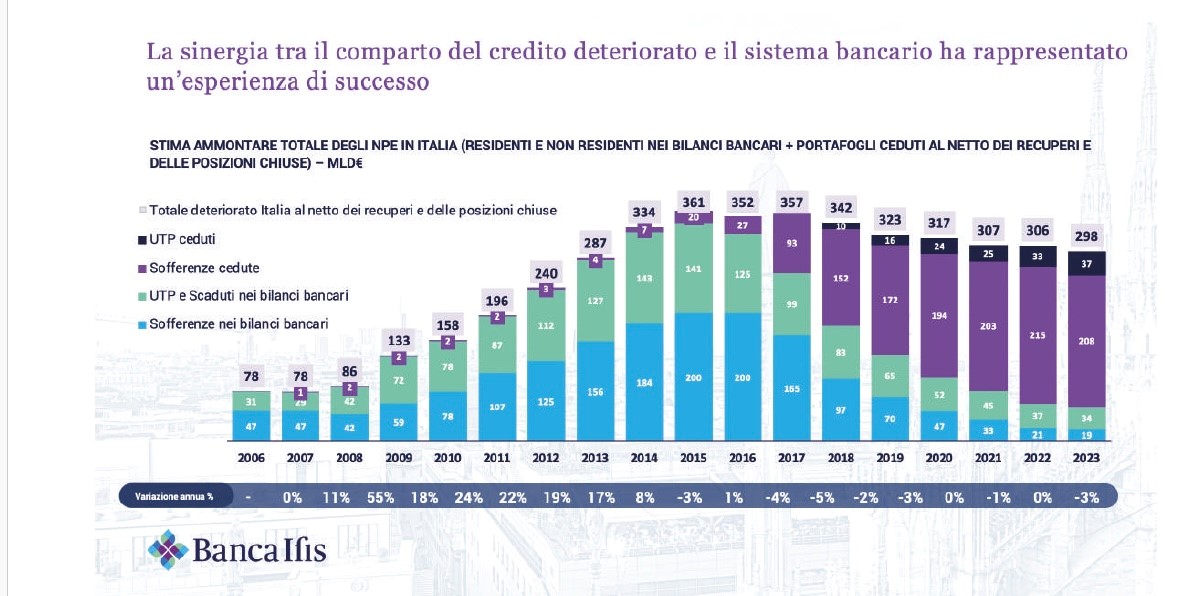

L’industria italiana degli Npl nel corso degli ultimi anni è molto cambiata, grazie soprattutto alla collaborazione crescente tra il comparto del credito deteriorato e il sistema bancario con lo switch crescente di portafogli dal 2025 in avanti. Un’efficacia, quella di questa sinergia, evidente da due fattori principali: lo stock di Npe in Italia (bancario e investitori) si stima sia diminuito da 361 mld€ del 2015 a 298 mld€ del 2023, con una riduzione di 63 mld€ grazie alla gestione specializzata dei servicer e all’efficacia delle policy di credito delle banche; a fine 2023, lo stock totale di crediti deteriorati nei bilanci delle banche italiane si attestava a 53 miliardi di euro, su livelli inferiori al 2006.

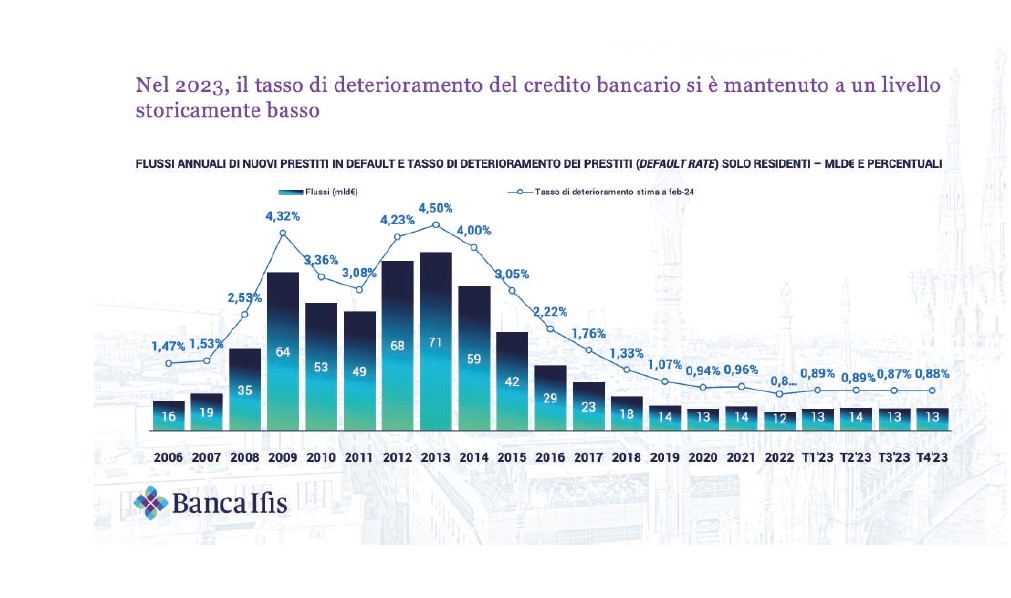

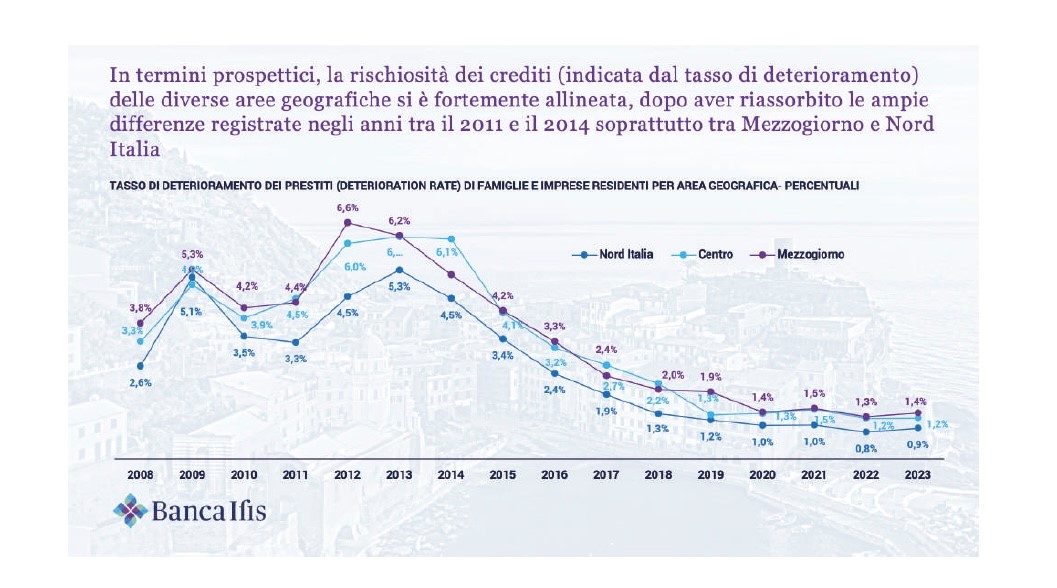

Sono queste alcune delle principali evidenze dell’ultimo Market Watch Npl elaborato dall’Ufficio Studi di Banca Ifis, leader nel mercato italiano degli Npl nel segmento small tickets unsecured. Secondo l’analisi condotta dalla challenger bank presieduta da Ernesto Fürstenberg Fassio, oggi il sistema bancario italiano presenta un tasso di deterioramento del credito su livelli contenuti e storicamente bassi. A fine 2023, tale tasso si attestava allo 0,88% (contro il 4,50% del 2013) e la rischiosità dei crediti (indicata dal tasso di deterioramento) risulta riallineata tra le diverse aree geografiche del Paese, riassorbendo così le ampie differenze registrate negli anni tra il 2011 e il 2014, soprattutto tra Mezzogiorno e Nord Italia.

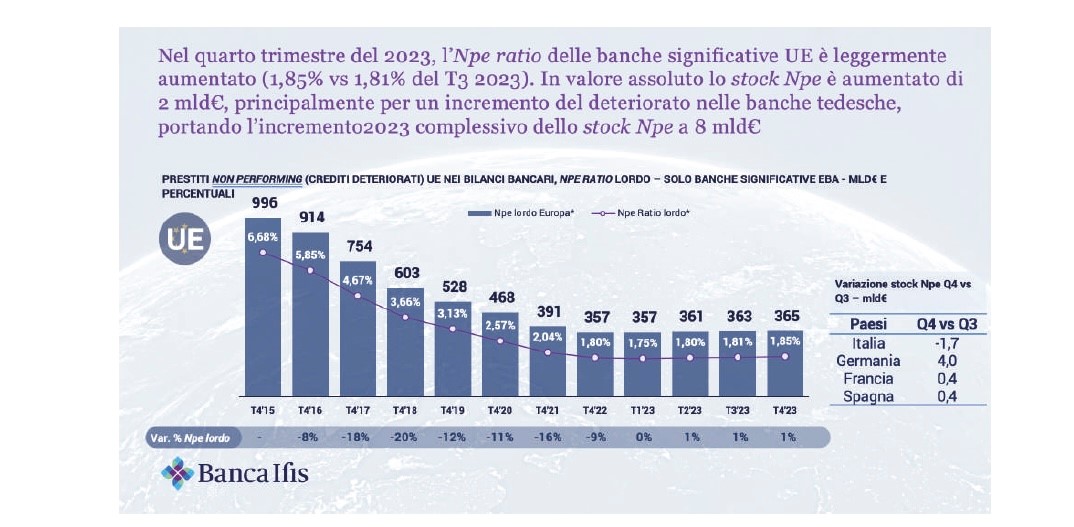

Anche a livello UE Banca Ifis ha evidenziato come, dopo due anni di conflitti internazionali, pressione inflattiva e rallentamento economico, l’Npe ratio delle banche significative UE sia leggermente aumentato nell’ultimo trimestre del 2023, passando all’ 1,85% dall’ 1,81% del trimestre precedente. Inoltre, in valore assoluto, lo stock Npe è aumentato di 2 mld€, principalmente per un incremento del deteriorato nelle banche tedesche, portando l’aumento 2023 complessivo dello stock Npe a 8 mld€.

Due dati quelli elencati che spingono a guardare con attenzione al futuro, senza però mettere in discussione la tenuta del sistema dell’industria italiana degli Npl che vedrà flussi di primario in riduzione, facendo polarizzare il mercato sulla ricerca di portafogli secondari e terziari di qualità su cui lavorare con attività di recupero che, così facendo, metteranno ancora più al centro il cliente.

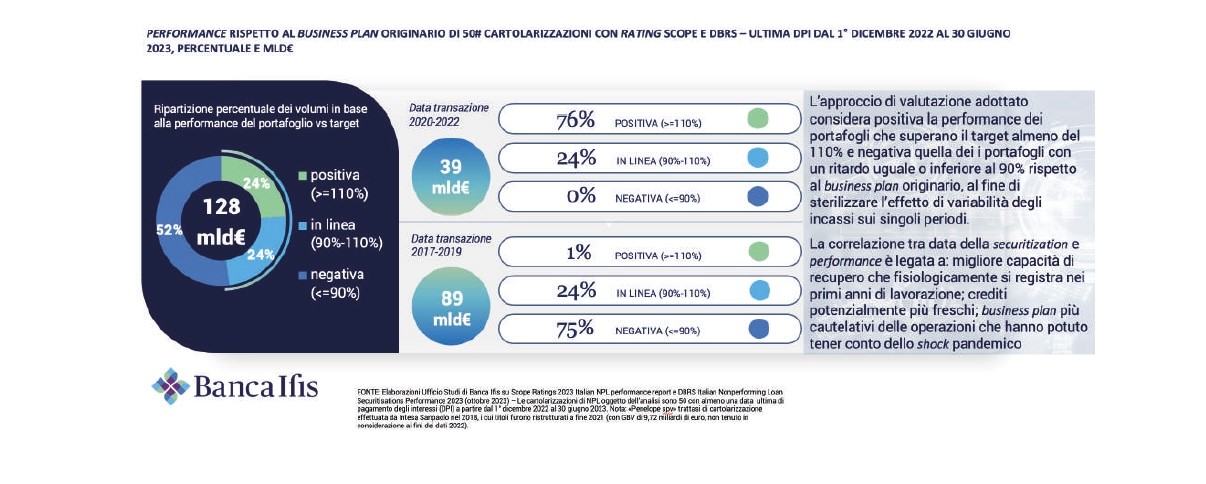

Infine, dall’elaborazione dell’Ufficio Studi di Banca Ifis, i 50 portafogli con rating Scope e DBRS, cartolarizzati dal 2017 al 2022, sono un cluster significativo del transato Npl, utile ad analizzare l’andamento delle performance di recupero rispetto ai business plan originari. Dall’analisi risultano coinvolti 20 istituti bancari e 10 servicer, per un valore complessivo del Gross Book Value di tali 50 cartolarizzazioni di 128 mld€ (composti in asset corporate – per il 74%; secured – per il 56%; GACS – per il 91% e operazioni sul primario – per il 92%).

Il 48% dei 128 mld€ (GBV) delle 50 cartolarizzazioni monitorate ha una performance positiva o in linea rispetto al business plan originario. I portafogli che performano meglio rispetto ai target risultano essere quelli con data di transazione più recente (dal 2020 al 2022), sui quali non si registrano ancora delta negativi rispetto ai target di Business Plan.

L’industria italiana degli Npl nel corso degli ultimi anni è molto cambiata, grazie soprattutto alla collaborazione crescente tra il comparto del credito deteriorato e il sistema bancario con lo switch crescente di portafogli dal 2025 in avanti. Un’efficacia, quella di questa sinergia, evidente da due fattori principali: lo stock di Npe in Italia (bancario e investitori) si stima sia diminuito da 361 mld€ del 2015 a 298 mld€ del 2023, con una riduzione di 63 mld€ grazie alla gestione specializzata dei servicer e all’efficacia delle policy di credito delle banche; a fine 2023, lo stock totale di crediti deteriorati nei bilanci delle banche italiane si attestava a 53 miliardi di euro, su livelli inferiori al 2006.

Sono queste alcune delle principali evidenze dell’ultimo Market Watch Npl elaborato dall’Ufficio Studi di Banca Ifis, leader nel mercato italiano degli Npl nel segmento small tickets unsecured. Secondo l’analisi condotta dalla challenger bank presieduta da Ernesto Fürstenberg Fassio, oggi il sistema bancario italiano presenta un tasso di deterioramento del credito su livelli contenuti e storicamente bassi. A fine 2023, tale tasso si attestava allo 0,88% (contro il 4,50% del 2013) e la rischiosità dei crediti (indicata dal tasso di deterioramento) risulta riallineata tra le diverse aree geografiche del Paese, riassorbendo così le ampie differenze registrate negli anni tra il 2011 e il 2014, soprattutto tra Mezzogiorno e Nord Italia.

Anche a livello UE Banca Ifis ha evidenziato come, dopo due anni di conflitti internazionali, pressione inflattiva e rallentamento economico, l’Npe ratio delle banche significative UE sia leggermente aumentato nell’ultimo trimestre del 2023, passando all’ 1,85% dall’ 1,81% del trimestre precedente. Inoltre, in valore assoluto, lo stock Npe è aumentato di 2 mld€, principalmente per un incremento del deteriorato nelle banche tedesche, portando l’aumento 2023 complessivo dello stock Npe a 8 mld€.

Due dati quelli elencati che spingono a guardare con attenzione al futuro, senza però mettere in discussione la tenuta del sistema dell’industria italiana degli Npl che vedrà flussi di primario in riduzione, facendo polarizzare il mercato sulla ricerca di portafogli secondari e terziari di qualità su cui lavorare con attività di recupero che, così facendo, metteranno ancora più al centro il cliente.

Infine, dall’elaborazione dell’Ufficio Studi di Banca Ifis, i 50 portafogli con rating Scope e DBRS, cartolarizzati dal 2017 al 2022, sono un cluster significativo del transato Npl, utile ad analizzare l’andamento delle performance di recupero rispetto ai business plan originari. Dall’analisi risultano coinvolti 20 istituti bancari e 10 servicer, per un valore complessivo del Gross Book Value di tali 50 cartolarizzazioni di 128 mld€ (composti in asset corporate – per il 74%; secured – per il 56%; GACS – per il 91% e operazioni sul primario – per il 92%).

Il 48% dei 128 mld€ (GBV) delle 50 cartolarizzazioni monitorate ha una performance positiva o in linea rispetto al business plan originario. I portafogli che performano meglio rispetto ai target risultano essere quelli con data di transazione più recente (dal 2020 al 2022), sui quali non si registrano ancora delta negativi rispetto ai target di Business Plan.