Il mercato degli NPE (Non Performing Exposures) si trova ancora di fronte a una situazione economica complessa dovuta a fattori economici sfavorevoli come la bassa crescita nazionale, l’elevata inflazione, le politiche monetarie europee restrittive, la contrazione del mercato immobiliare e l’aumento dei costi di finanziamento per le imprese. Tuttavia, il settore sta reagendo positivamente a questi fattori e sta provando a rilanciarsi, scoprendosi solido e pronto ad adattarsi ai vari scenari macroeconomici. La sesta edizione dell’Osservatorio NPE realizzato da CRIBIS Credit Management – società del Gruppo CRIF specializzata nella gestione dei processi di Collection e di NPL Management fornisce una visione complessiva e aggiornata del mercato. In generale, dal punto di vista del credito nel 2023 si registrano le seguenti evidenze:

- diminuisce il volume delle transazioni NPE di circa 3 miliardi di euro; tuttavia, le transazioni sul mercato secondario sono più che raddoppiate raggiungendo quota 16,2 miliardi;

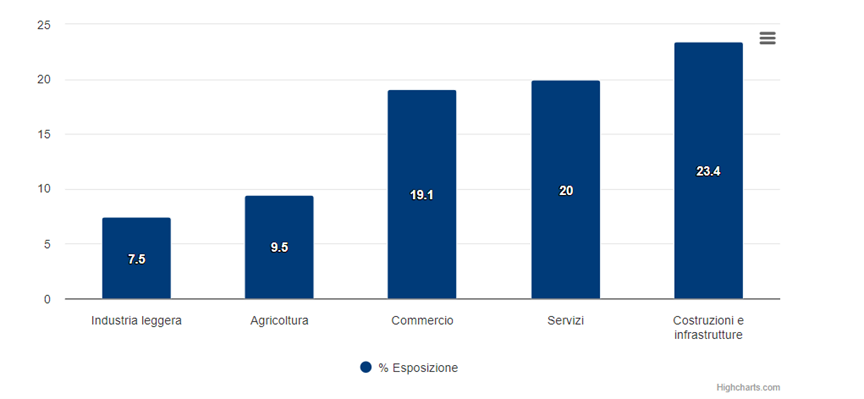

- riguardo ai crediti a rischio in Stage 2, i settori produttivi più esposti sono Costruzioni (23,4%), Servizi (20%), Commercio (19,1%);

- aumenta il numero di procedure giudiziali chiuse rispetto alle aperte, mentre i nuovi procedimenti iscritti sono in calo del 3%.

FOCUS SU STAGE 2 E UTP

Nel 2023 continua lo spostamento dell’attenzione verso i crediti in Stage 2 e UTP da parte degli operatori del credito. Riguardo ai crediti classificati in Stage 2 – cioè quei crediti che hanno registrato un aumento significativo del rischio dal momento della rilevazione iniziale – la percentuale più rilevante di esposizione è collegabile alle società di capitali, che rimane stabile rispetto al 2022, attestandosi al 71% del totale dei finanziamenti.

I settori produttivi più rischiosi sono Costruzioni e infrastrutture, in leggero peggioramento rispetto al 2022 (23,4% delle esposizioni), insieme ai Servizi (20% delle esposizioni totali), Logistica e Food & Beverage, che risultano essere i comparti più sotto pressione come confermato anche dalle ultime rilevazioni sui ritardi nei pagamenti commerciali. L’Agricoltura compare tra i settori a maggior rischio registrando un 9,5% di esposizione in Stage 2. Questo settore è tra quelli che ha sofferto maggiormente gli effetti economici della pandemia, dei rincari energetici e delle materie prime, incrementando il proprio indebitamento. Inoltre si trova a dover affrontare importanti rinnovamenti del comparto dovuti alle nuove politiche europee del Green Deal e all’applicazione dei criteri ESG.

Al contrario, i settori con una quota ridotta di esposizione rimangono Estrazione Oil & Gas, Chimica e Farmaceutica.

NPE: i primi 5 settori per quota di esposizioni in Stage 2

Fonte: Elaborazioni CRIF (Periodo di analisi: dicembre 2023)

In relazione ai crediti classificati UTP – cioè quei crediti bancari che hanno un’alta probabilità di generare delle inadempienze – la percentuale più rilevante di esposizione è collegabile alle società di capitali e di persone, che ha subìto una diminuzione rispetto al 2022, attestandosi al 53% del totale dei finanziamenti (-5%).

IN CALO IL RECUPERO STRAGIUDIZIALE

Secondo le analisi di CRIBIS Credit Management le performance di recupero stragiudiziale sono in calo nel 2023 rispetto all’anno precedente. Questo dato è dimostrazione di un rinnovato fenomeno di rischiosità delle fasi pre-default (Stage 1 e Stage 2), visibile attraverso l’analisi dei minori tassi di rientro in performing sia per le famiglie consumatrici sui crediti garantiti da immobili (-7% 2023 vs 2022) sia per le imprese sui crediti non garantiti (-11% 2023 vs 2022).

I tassi di improvement da una situazione di iniziale deterioramento dei crediti (Stage 2) risultano stabilmente inferiori sia per il comparto dei crediti non garantiti (-2,8% 2023 vs 2022) sia per quello dei credit garantiti da immobili (-8% 2023 vs 2022).

Sarà necessario porre particolare attenzione nelle attività di monitoraggio del rischio e nella gestione proattiva della early collection per evitare pericolosi ulteriori scivolamenti verso situazioni più gravi.

PROCEDURE GIUDIZIALI IN DIMINUZIONE

Il comparto delle sofferenze, che registra sempre meno flussi provenienti dal mercato primario bancario e quindi crediti con ageing sempre più elevati, è caratterizzato da attività di recupero che si concentrano principalmente nell’ambito giudiziale. Sommando le nuove procedure concorsuali, esecuzioni immobiliari e mobiliari sono stati iscritti circa 297.000 nuovi procedimenti, registrando una lieve diminuzione rispetto all’anno precedente (-3,0%). A diminuire sono prevalentemente le nuove procedure esecutive, mentre aumentano le procedure concorsuali (+7% rispetto a dicembre 2022).

Analizzando invece il back log delle procedure giudiziali, a dicembre 2023 si rileva una costante diminuzione, come osservato anche per l’anno 2022. Lo stock delle procedure immobiliari è calato del -23,7%, che è anche la variazione maggiore. Anche le procedure concorsuali diminuiscono nel loro totale (-3,4%), così come diminuisce lo stock di procedure mobiliari che registrano un -7,3%.

Si registra un numero maggiore di procedure giudiziali chiuse rispetto alle aperte, segnale che i tribunali stanno continuando nel loro processo di efficientamento sulla scia dei molteplici interventi normativi degli ultimi anni, al fine di garantire maggior prontezza nella gestione delle procedure.

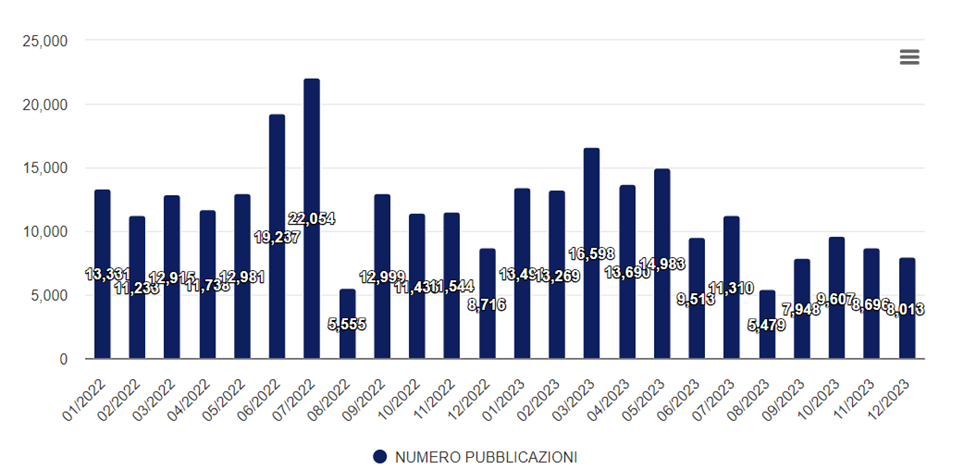

Nel grafico sottostante viene riportato il numero di annunci di aste pubblicati sul PVP ogni mese (registro delle esecuzioni immobiliari). Nel 2023 si calcolano 132.957 esperimenti di vendita, registrando una diminuzione del -13,8% rispetto al 2022.

Numero Aste Pubblicate

Fonte: PVP – Portale Vendite Pubbliche

LE NOVITÀ DELLA NORMATIVA

La sesta edizione dell’Osservatorio NPE di CRIBIS Credit Management ha dedicato anche una sezione alle novità legislative in tema di pignoramenti presso terzi (D.L. 2 marzo n.10). In quest’ambito è stato pubblicato il Decreto Legge n.19 recante le “Ulteriori disposizioni urgenti per l’attuazione del Piano nazionale di Ripresa e Resilienza” sulla Gazzetta Ufficiale Serie Generale n.52 del 2 marzo 2024. Il decreto interviene anche in materia di pignoramenti presso terzi, con una serie di modifiche che puntano ad accelerare i tempi del recupero delle somme dovute dal debitore.

Il mercato degli NPE (Non Performing Exposures) si trova ancora di fronte a una situazione economica complessa dovuta a fattori economici sfavorevoli come la bassa crescita nazionale, l’elevata inflazione, le politiche monetarie europee restrittive, la contrazione del mercato immobiliare e l’aumento dei costi di finanziamento per le imprese. Tuttavia, il settore sta reagendo positivamente a questi fattori e sta provando a rilanciarsi, scoprendosi solido e pronto ad adattarsi ai vari scenari macroeconomici. La sesta edizione dell’Osservatorio NPE realizzato da CRIBIS Credit Management – società del Gruppo CRIF specializzata nella gestione dei processi di Collection e di NPL Management fornisce una visione complessiva e aggiornata del mercato. In generale, dal punto di vista del credito nel 2023 si registrano le seguenti evidenze:

FOCUS SU STAGE 2 E UTP

Nel 2023 continua lo spostamento dell’attenzione verso i crediti in Stage 2 e UTP da parte degli operatori del credito. Riguardo ai crediti classificati in Stage 2 – cioè quei crediti che hanno registrato un aumento significativo del rischio dal momento della rilevazione iniziale – la percentuale più rilevante di esposizione è collegabile alle società di capitali, che rimane stabile rispetto al 2022, attestandosi al 71% del totale dei finanziamenti.

I settori produttivi più rischiosi sono Costruzioni e infrastrutture, in leggero peggioramento rispetto al 2022 (23,4% delle esposizioni), insieme ai Servizi (20% delle esposizioni totali), Logistica e Food & Beverage, che risultano essere i comparti più sotto pressione come confermato anche dalle ultime rilevazioni sui ritardi nei pagamenti commerciali. L’Agricoltura compare tra i settori a maggior rischio registrando un 9,5% di esposizione in Stage 2. Questo settore è tra quelli che ha sofferto maggiormente gli effetti economici della pandemia, dei rincari energetici e delle materie prime, incrementando il proprio indebitamento. Inoltre si trova a dover affrontare importanti rinnovamenti del comparto dovuti alle nuove politiche europee del Green Deal e all’applicazione dei criteri ESG.

Al contrario, i settori con una quota ridotta di esposizione rimangono Estrazione Oil & Gas, Chimica e Farmaceutica.

NPE: i primi 5 settori per quota di esposizioni in Stage 2

Fonte: Elaborazioni CRIF (Periodo di analisi: dicembre 2023)

In relazione ai crediti classificati UTP – cioè quei crediti bancari che hanno un’alta probabilità di generare delle inadempienze – la percentuale più rilevante di esposizione è collegabile alle società di capitali e di persone, che ha subìto una diminuzione rispetto al 2022, attestandosi al 53% del totale dei finanziamenti (-5%).

IN CALO IL RECUPERO STRAGIUDIZIALE

Secondo le analisi di CRIBIS Credit Management le performance di recupero stragiudiziale sono in calo nel 2023 rispetto all’anno precedente. Questo dato è dimostrazione di un rinnovato fenomeno di rischiosità delle fasi pre-default (Stage 1 e Stage 2), visibile attraverso l’analisi dei minori tassi di rientro in performing sia per le famiglie consumatrici sui crediti garantiti da immobili (-7% 2023 vs 2022) sia per le imprese sui crediti non garantiti (-11% 2023 vs 2022).

I tassi di improvement da una situazione di iniziale deterioramento dei crediti (Stage 2) risultano stabilmente inferiori sia per il comparto dei crediti non garantiti (-2,8% 2023 vs 2022) sia per quello dei credit garantiti da immobili (-8% 2023 vs 2022).

Sarà necessario porre particolare attenzione nelle attività di monitoraggio del rischio e nella gestione proattiva della early collection per evitare pericolosi ulteriori scivolamenti verso situazioni più gravi.

PROCEDURE GIUDIZIALI IN DIMINUZIONE

Il comparto delle sofferenze, che registra sempre meno flussi provenienti dal mercato primario bancario e quindi crediti con ageing sempre più elevati, è caratterizzato da attività di recupero che si concentrano principalmente nell’ambito giudiziale. Sommando le nuove procedure concorsuali, esecuzioni immobiliari e mobiliari sono stati iscritti circa 297.000 nuovi procedimenti, registrando una lieve diminuzione rispetto all’anno precedente (-3,0%). A diminuire sono prevalentemente le nuove procedure esecutive, mentre aumentano le procedure concorsuali (+7% rispetto a dicembre 2022).

Analizzando invece il back log delle procedure giudiziali, a dicembre 2023 si rileva una costante diminuzione, come osservato anche per l’anno 2022. Lo stock delle procedure immobiliari è calato del -23,7%, che è anche la variazione maggiore. Anche le procedure concorsuali diminuiscono nel loro totale (-3,4%), così come diminuisce lo stock di procedure mobiliari che registrano un -7,3%.

Si registra un numero maggiore di procedure giudiziali chiuse rispetto alle aperte, segnale che i tribunali stanno continuando nel loro processo di efficientamento sulla scia dei molteplici interventi normativi degli ultimi anni, al fine di garantire maggior prontezza nella gestione delle procedure.

Nel grafico sottostante viene riportato il numero di annunci di aste pubblicati sul PVP ogni mese (registro delle esecuzioni immobiliari). Nel 2023 si calcolano 132.957 esperimenti di vendita, registrando una diminuzione del -13,8% rispetto al 2022.

Numero Aste Pubblicate

Fonte: PVP – Portale Vendite Pubbliche

LE NOVITÀ DELLA NORMATIVA

La sesta edizione dell’Osservatorio NPE di CRIBIS Credit Management ha dedicato anche una sezione alle novità legislative in tema di pignoramenti presso terzi (D.L. 2 marzo n.10). In quest’ambito è stato pubblicato il Decreto Legge n.19 recante le “Ulteriori disposizioni urgenti per l’attuazione del Piano nazionale di Ripresa e Resilienza” sulla Gazzetta Ufficiale Serie Generale n.52 del 2 marzo 2024. Il decreto interviene anche in materia di pignoramenti presso terzi, con una serie di modifiche che puntano ad accelerare i tempi del recupero delle somme dovute dal debitore.