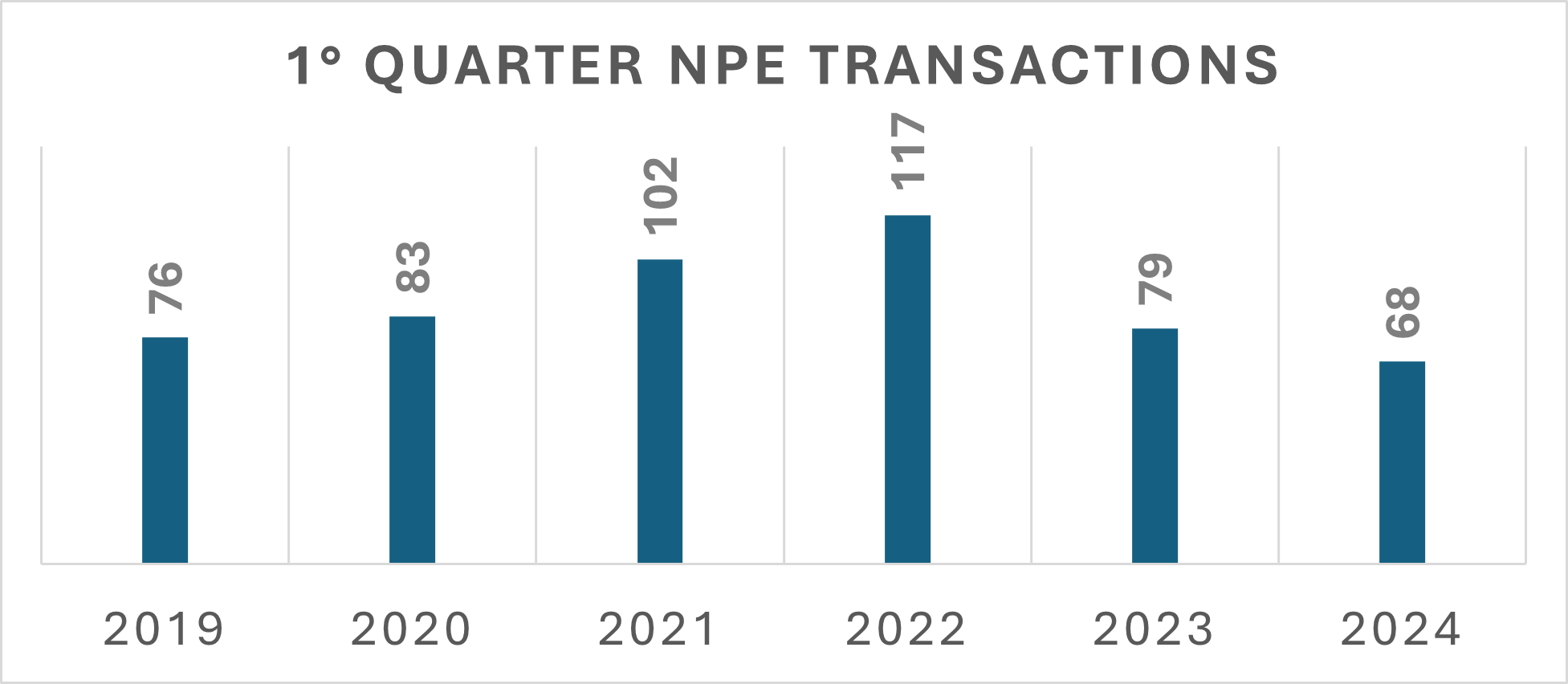

Il primo quarter 2024 segna il numero più basso di transazioni relative ad operazioni di cessione crediti deteriorati degli ultimi anni.

68 deal completati per un GBV di 2,2 miliardi di euro complessivi fra mercato primario e secondario. Nello stesso periodo del 2023 erano state censite dall’Osservatorio Nazionale NPE Market di Credit Village 79 cessioni per 3,1 miliardi di euro di GBV di controvalore.

Anche se solitamente i primi tre mesi dell’anno sono fisiologicamente meno movimentati rispetto ai successivi quarter, il calo risulta comunque evidente.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

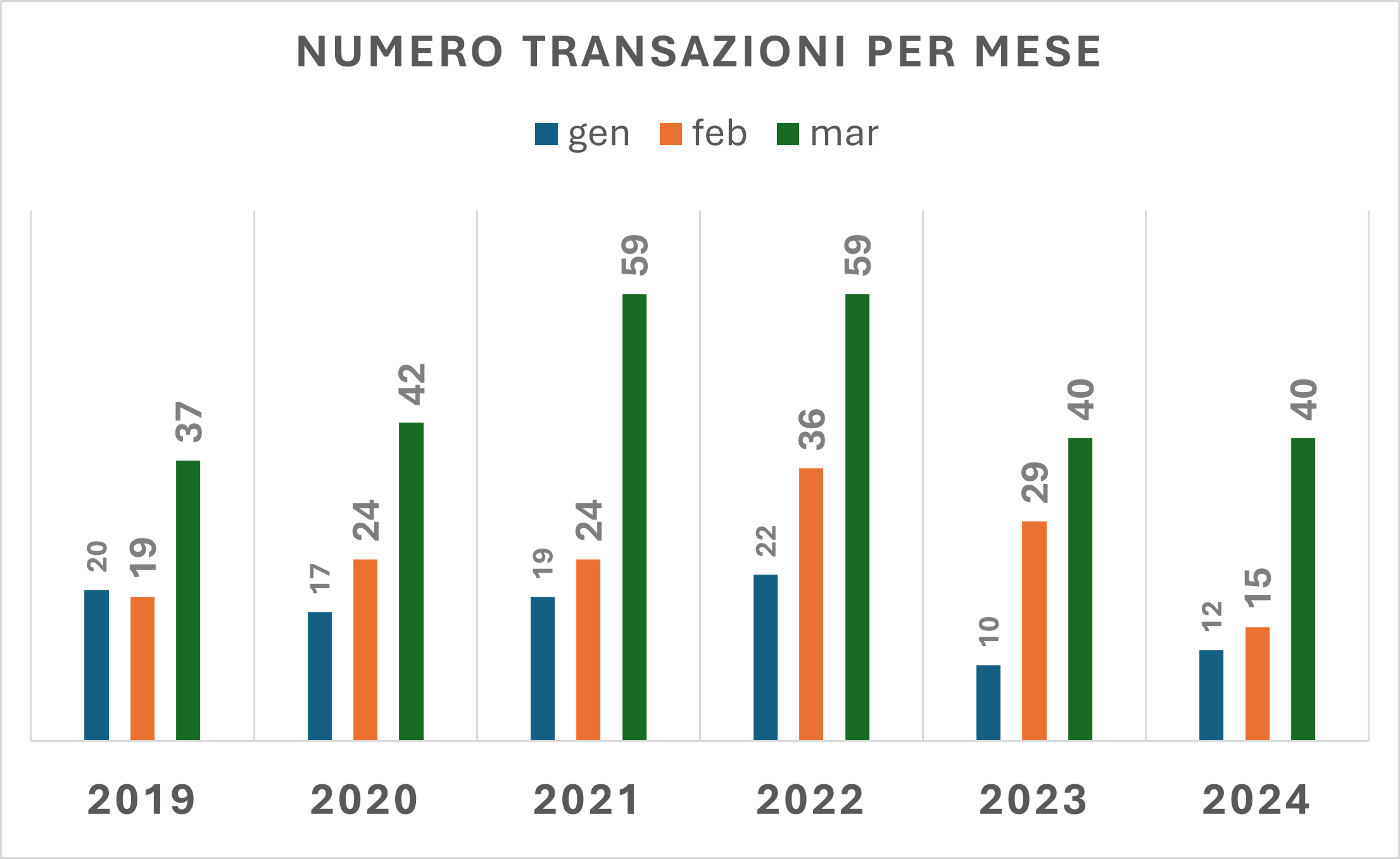

La flessione si è verificata soprattutto fra gennaio e febbraio, mentre a marzo il numero di operazioni si è riallineato a quello del 2023.

Fonte: Osservatorio Nazionale NPE di Market di Credit Village

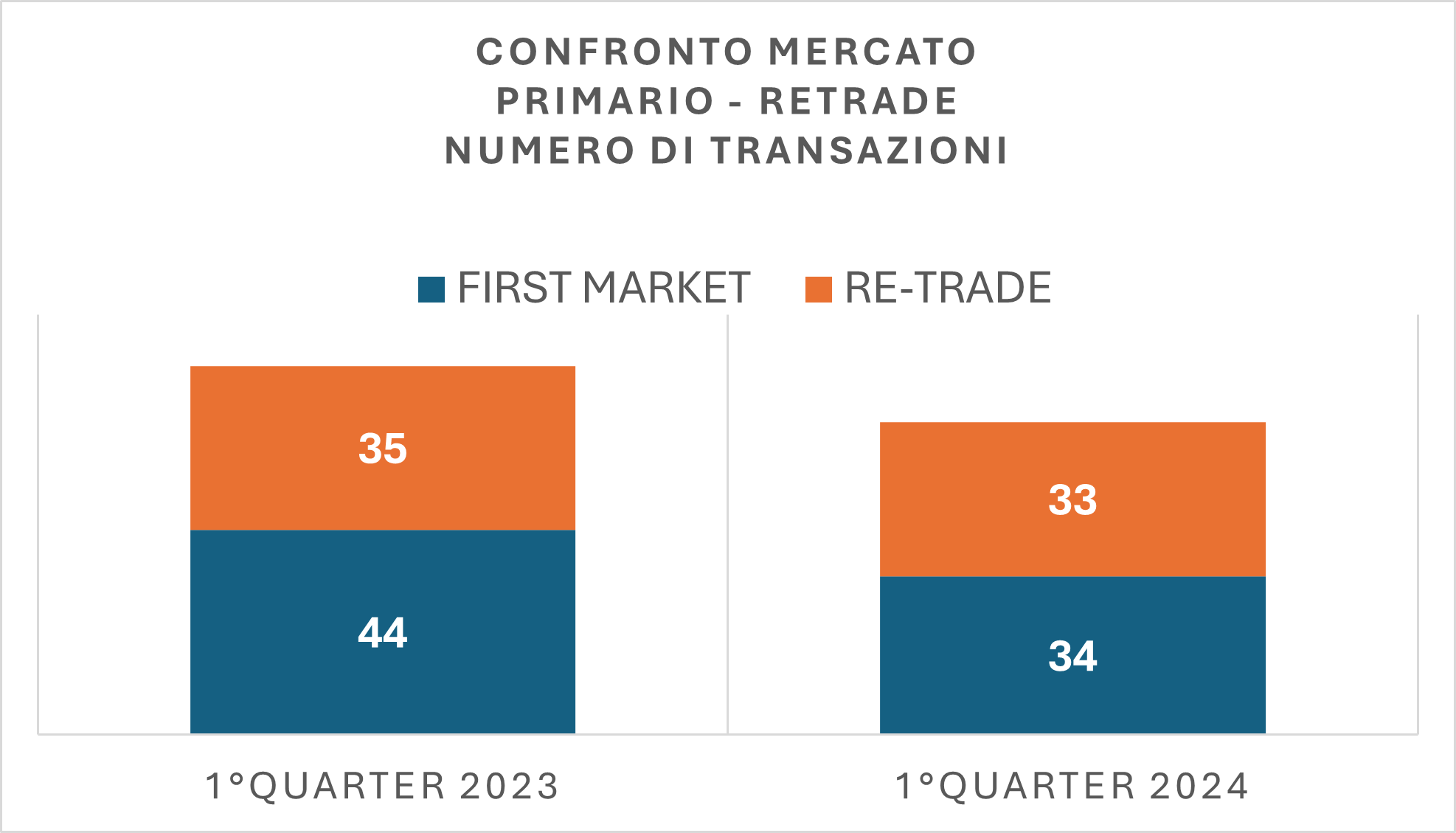

Mentre questo trend era prevedibile nel mercato primario, ciò che continua ad evidenziarsi è la scarsa movimentazione del mercato secondario. Come è ormai noto, lo stock di NPL e UTP ancora detenuto dai debt buyer, che li hanno acquisiti nel passato, supera i 300 miliardi di euro di GBV e molti di questi portafogli registrano perfomance negative rispetto ai business plan originari.

Fonte: Osservatorio NPE Market di Credit Village

Anche se tra aprile e maggio 2024 si è rilevato qualche significativo deal in termini di GBV (ne parleremo in maniera più approfondita nel Report del nostro Osservatorio relativo al Q2 2024) , la potenzialità di questo mercato resta ancora inespressa, influenzata da alcuni fattori di criticità che rendono complicata l’adozione di politiche e strategie di dismissione da parte degli investitori.

Se da un lato la dismissione di un portafoglio o segmenti di esso gioverebbe all’investitore cedente in termini di immediato realizzo di cash flow, dall’altra lo costringerebbe alla revisione dei business plan originari con ripercussioni sia sulle curve di collection future che sugli IRR, condizionati dalla diminuzione del GBV e dal numero di posizioni complessive che resterebbero in gestione.

Tuttavia sia il mercato primario che quello secondario devono fare i conti anche con altri aspetti.

- L’innalzamento dei tassi di interesse e del conseguente costo del funding rendono complicato il matching fra le aspettative di seller e buyer sul prezzo di cessione;

- Il rallentamento del mercato immobiliare ha impatti significativi sui crediti secured, il cui valore è strettamente collegato a quello dell’asset a garanzia;

- Consumatori ed Imprese mostrano sempre maggiori difficoltà nel rispettare gli accordi di pagamento delle loro esposizioni debitorie a causa dell’incremento del costo della vita e degli approvvigionamenti impattando sui flussi di cash flow.

- Il sistema regolamentare di settore ancora non ben definito in merito al recepimento della Direttiva 2167/21 che dovrebbe riformare almeno in parte la normativa di settore dei credit servicer e i debt buyer sta generando un clima di attesa soprattutto per alcune tipologie di operatori;

- Alcune sentenze ed orientamenti della magistratura in merito a tematiche legate alla cessione dei crediti, portano ad un maggiore grado di valutazione e gestione del rischio da parte degli investitori, soprattutto in merito a portafogli con ageing più avanzato, tipici del mercato secondario.

Tornando all’andamento in generale del primo quarter 2024, l’investitore più dinamico è stato sicuramente il gruppo svedese Hoist Finance che ha acquisito oltre 1 miliardo di euro di GBV, attraverso 6 operazioni completate tra mercato primario e secondario. Da ricordare che nel secondo quarter 2024, Hoist Finance è stata anche protagonista di una importante dismissione di oltre 1,2 miliardi di GBV a favore di Cherry Bank e Sorec.

Altri investitori che si sono mostrati attivi in questo primo periodo dell’anno, sono stati in particolare Guber Banca., con una serie di operazioni di acquisto di crediti sia NPL che UTP ed il Gruppo KRUK, con operazioni di acquisto realizzate sul mercato primario. Anche l’altro Gruppo con Headquarter in Polonia, Best, sembra aver ripreso le attività di acquisto di portafogli sia di origination bancaria che finanziaria.

Vuoi restare sempre aggiornato sui deal del mercato Npe e conoscere i principali trend del settore?

Abbonati adesso all’Osservatorio Nazionale NPE Market di Credit Village.

Il primo quarter 2024 segna il numero più basso di transazioni relative ad operazioni di cessione crediti deteriorati degli ultimi anni.

68 deal completati per un GBV di 2,2 miliardi di euro complessivi fra mercato primario e secondario. Nello stesso periodo del 2023 erano state censite dall’Osservatorio Nazionale NPE Market di Credit Village 79 cessioni per 3,1 miliardi di euro di GBV di controvalore.

Anche se solitamente i primi tre mesi dell’anno sono fisiologicamente meno movimentati rispetto ai successivi quarter, il calo risulta comunque evidente.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

La flessione si è verificata soprattutto fra gennaio e febbraio, mentre a marzo il numero di operazioni si è riallineato a quello del 2023.

Fonte: Osservatorio Nazionale NPE di Market di Credit Village

Mentre questo trend era prevedibile nel mercato primario, ciò che continua ad evidenziarsi è la scarsa movimentazione del mercato secondario. Come è ormai noto, lo stock di NPL e UTP ancora detenuto dai debt buyer, che li hanno acquisiti nel passato, supera i 300 miliardi di euro di GBV e molti di questi portafogli registrano perfomance negative rispetto ai business plan originari.

Fonte: Osservatorio NPE Market di Credit Village

Anche se tra aprile e maggio 2024 si è rilevato qualche significativo deal in termini di GBV (ne parleremo in maniera più approfondita nel Report del nostro Osservatorio relativo al Q2 2024) , la potenzialità di questo mercato resta ancora inespressa, influenzata da alcuni fattori di criticità che rendono complicata l’adozione di politiche e strategie di dismissione da parte degli investitori.

Se da un lato la dismissione di un portafoglio o segmenti di esso gioverebbe all’investitore cedente in termini di immediato realizzo di cash flow, dall’altra lo costringerebbe alla revisione dei business plan originari con ripercussioni sia sulle curve di collection future che sugli IRR, condizionati dalla diminuzione del GBV e dal numero di posizioni complessive che resterebbero in gestione.

Tuttavia sia il mercato primario che quello secondario devono fare i conti anche con altri aspetti.

Tornando all’andamento in generale del primo quarter 2024, l’investitore più dinamico è stato sicuramente il gruppo svedese Hoist Finance che ha acquisito oltre 1 miliardo di euro di GBV, attraverso 6 operazioni completate tra mercato primario e secondario. Da ricordare che nel secondo quarter 2024, Hoist Finance è stata anche protagonista di una importante dismissione di oltre 1,2 miliardi di GBV a favore di Cherry Bank e Sorec.

Altri investitori che si sono mostrati attivi in questo primo periodo dell’anno, sono stati in particolare Guber Banca., con una serie di operazioni di acquisto di crediti sia NPL che UTP ed il Gruppo KRUK, con operazioni di acquisto realizzate sul mercato primario. Anche l’altro Gruppo con Headquarter in Polonia, Best, sembra aver ripreso le attività di acquisto di portafogli sia di origination bancaria che finanziaria.

Vuoi restare sempre aggiornato sui deal del mercato Npe e conoscere i principali trend del settore?

Abbonati adesso all’Osservatorio Nazionale NPE Market di Credit Village.