Scope Ratings ha pubblicato un aggiornamento del suo report periodico che analizza la performance di un universo statico di cartolarizzazioni di NPL italiani originate prima di Covid e valutate da Scope. Il report si basa sui report mensili di servicing disponibili fino a novembre 2023.

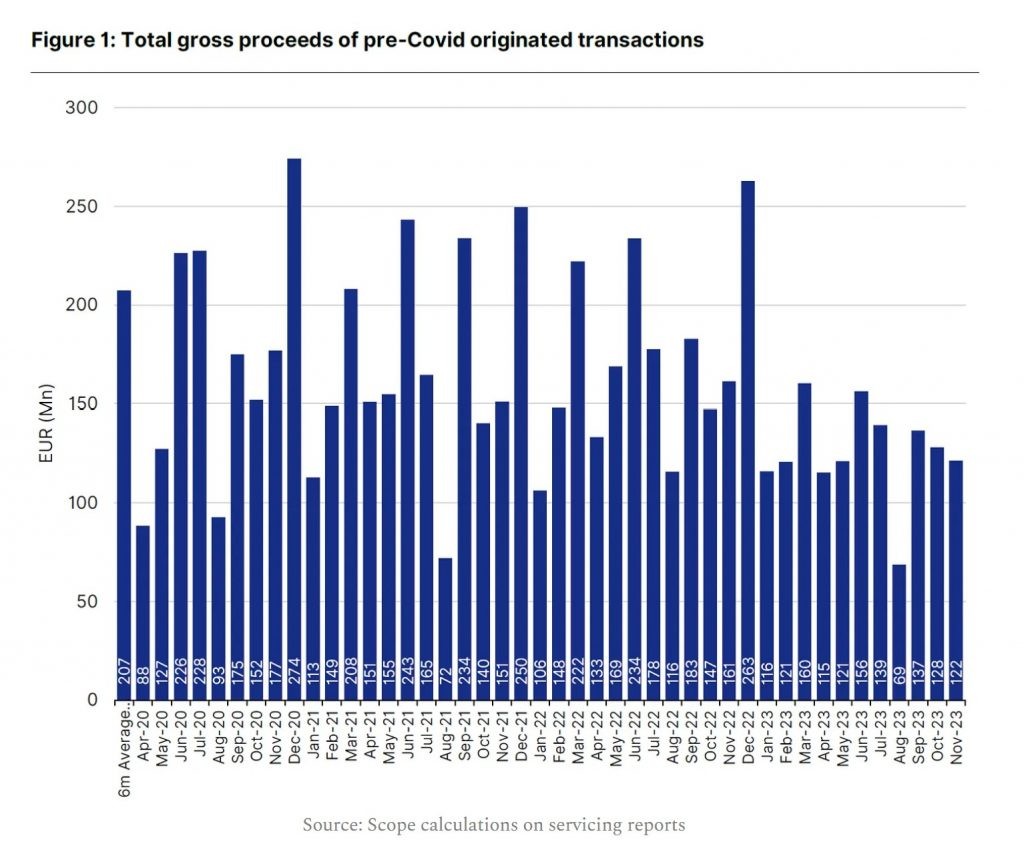

A novembre, gli incassi dei prestiti non performanti (NPL) italiani sono rimasti costanti rispetto al mese precedente, con un incasso di 121 milioni di euro. Tuttavia, si tratta di una diminuzione del 22% rispetto alla media degli incassi di novembre per gli anni 2021 e 2022, rispettivamente di 151 e 161 milioni di euro.

Per tutto il 2023 si è registrata una tendenza al ribasso, con i primi 11 mesi in cui gli incassi sono scesi del 23% al di sotto della media biennale. Gli incassi di novembre sono avvenuti prevalentemente attraverso procedimenti giudiziari piuttosto che attraverso accordi extragiudiziali, che sono stati il tema comune dell’anno. Anche le operazioni di cessioni di credito sono diminuite, contribuendo ad abbassare la media mensile di questa tipologia di operazioni negli ultimi due anni.

Scope Ratings ha pubblicato un aggiornamento del suo report periodico che analizza la performance di un universo statico di cartolarizzazioni di NPL italiani originate prima di Covid e valutate da Scope. Il report si basa sui report mensili di servicing disponibili fino a novembre 2023.

A novembre, gli incassi dei prestiti non performanti (NPL) italiani sono rimasti costanti rispetto al mese precedente, con un incasso di 121 milioni di euro. Tuttavia, si tratta di una diminuzione del 22% rispetto alla media degli incassi di novembre per gli anni 2021 e 2022, rispettivamente di 151 e 161 milioni di euro.

Per tutto il 2023 si è registrata una tendenza al ribasso, con i primi 11 mesi in cui gli incassi sono scesi del 23% al di sotto della media biennale. Gli incassi di novembre sono avvenuti prevalentemente attraverso procedimenti giudiziari piuttosto che attraverso accordi extragiudiziali, che sono stati il tema comune dell’anno. Anche le operazioni di cessioni di credito sono diminuite, contribuendo ad abbassare la media mensile di questa tipologia di operazioni negli ultimi due anni.