La National Consumer Law Center, organizzazione non-profit con sede negli Stati Uniti, dedicata alla difesa dei diritti dei consumatori e alla promozione della giustizia economica, fondata nel 1969, ha pubblicato il report annuale, nel quale, analizza e valuta le diverse leggi di 50 stati e Porto Rico, che interessano la protezione dei consumatori nei confronti dei creditori e delle pratiche di recupero del credito.

Lo studio si completa con l’assegnazione, a tutti gli Stati, di un voto su scala da “A” a “F” che indica il livello di protezione che le regolamentazioni garantiscono ai consumatori .

Fra i criteri di valutazione vengono analizzate le varie norme e regolamentazioni, fra cui ad esempio:

- I limiti di pignorabilità di salari e stipendi e quanto questi limiti consentano il mantenimento di un importo dignitoso per vivere.

- Se i consumatori indebitati possono salvare, dalle azioni di pignoramento, l’auto usata di valore medio

- Se i consumatori indebitati possono salvare, dalle azioni di pignoramento, la propria casa familiare di valore medio. –

- Se le persone con debiti possono accedere ai fondi di base per le spese essenziali della vita.

- Se i creditori possono pignorare e vendere i beni necessari del debitore.

Ad esempio nello stato dell’Indiana la protezione dal pignoramento dei salari è legata al salario minimo federale. Quindi l’importo minimo protetto è $ 217,50 a settimana. Altri stati come l’Arizona, il Nevada hanno tutele migliori per i salari delle persone rispetto all’Indiana. L’Arizona protegge i propri residenti fino a 831 dollari a settimana, mentre il Texas non consente affatto la riscossione dei salari.

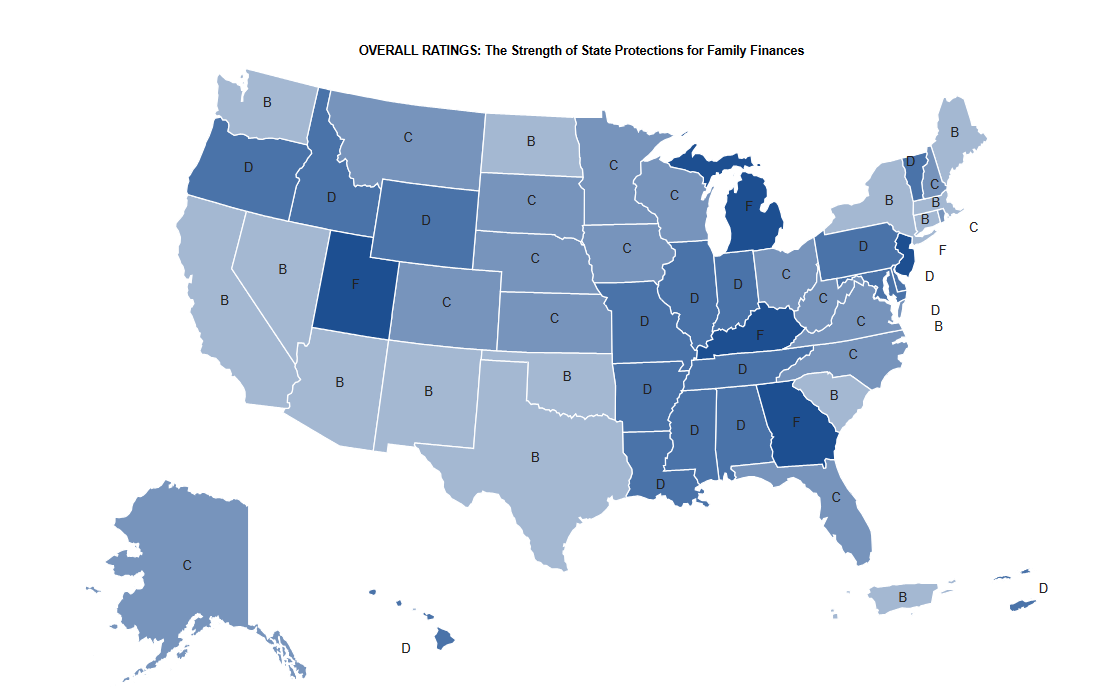

Nello specifico gli Stati hanno ricevuto le seguenti valutazioni:

Nessuno stato ha raggiunto il grado “A” ossia il massimo livello di protezione

15 Stati hanno ottenuto il grado “B” che dimostra un elevato gradi di protezione dei consumatori

A 16 Stati assegnato il grado “C” che indica la presenza di alcune lacune e debolezze nelle normative

17 Stati hanno norme deboli di protezione e ricevono il grado “D”

5 Stati presentato invece regolamentazioni estremamente deboli di protezione e hanno ricevuto il voto “F”

Nessuno stato quindi raggiunge il voto “A” . L’Arizona, che era l’unico stato classificato “A” lo scorso anno, è scesa a “B alta” perché la sua esenzione per le prime case, recentemente aumentata non protegge più una immobile di valore medio. Ciò evidenzia il fatto che sarà necessario adeguare i valori e le regolamentazioni, anno per anno, magari indicizzandole all’inflazione, in modo che aumentino con l’aumento dell’inflazione. Anche il Nevada valuta una B alta. Tre stati, Nuovo Messico, Nord Dakota e Washington, quest’anno sono passati da C a B . Il New Mexico ha apportato una revisione significativa del suo statuto di esenzione, aumentando notevolmente le protezioni per un’auto familiare e una casa, consentendo l’uso del salario minimo locale più elevato (piuttosto che del salario federale stagnante) nei calcoli della protezione salariale e creando un mezzo esplicito di esentare un conto corrente bancario. Il North Dakota e Washington hanno entrambi aumentato significativamente la protezione delle auto familiari. Il Nebraska è passato da D a C quest’anno semplicemente perché ha adeguato la protezione dell’auto familiare all’inflazione. All’estremità opposta della scala ci sono diversi stati le cui leggi di protezione riflettono l’indifferenza verso i debitori in difficoltà. Questi stati consentono ai creditori – o agli eventuali debt buyer in caso di cessione dei crediti- da loro assunti – di pignorare quasi tutto ciò che possiede un debitore, anche gli elementi minimi necessari affinché il debitore continui a lavorare e a provvedere alla famiglia. Georgia, Kentucky, Michigan, New Jersey e Utah sono i peggiori e valutati con il voto “F”. Nel frattempo, Pennsylvania e Wyoming sono quasi altrettanto pessimi, con voti” D basso”.