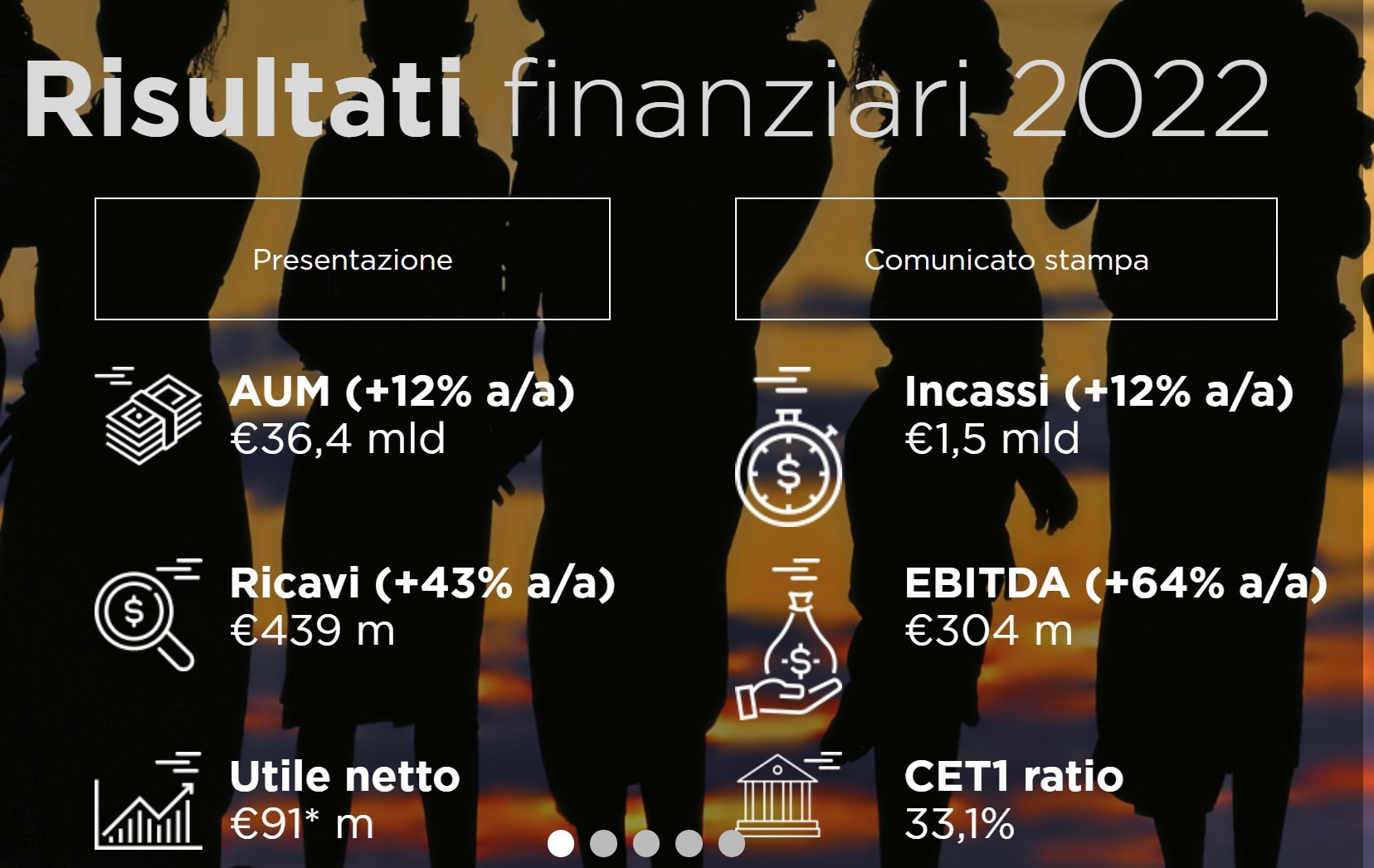

AMCO società specializzata nella gestione di esposizioni creditizie deteriorate (NPL e UTP) integralmente ha presentato i risultati consolidati per l’esercizio 2022.

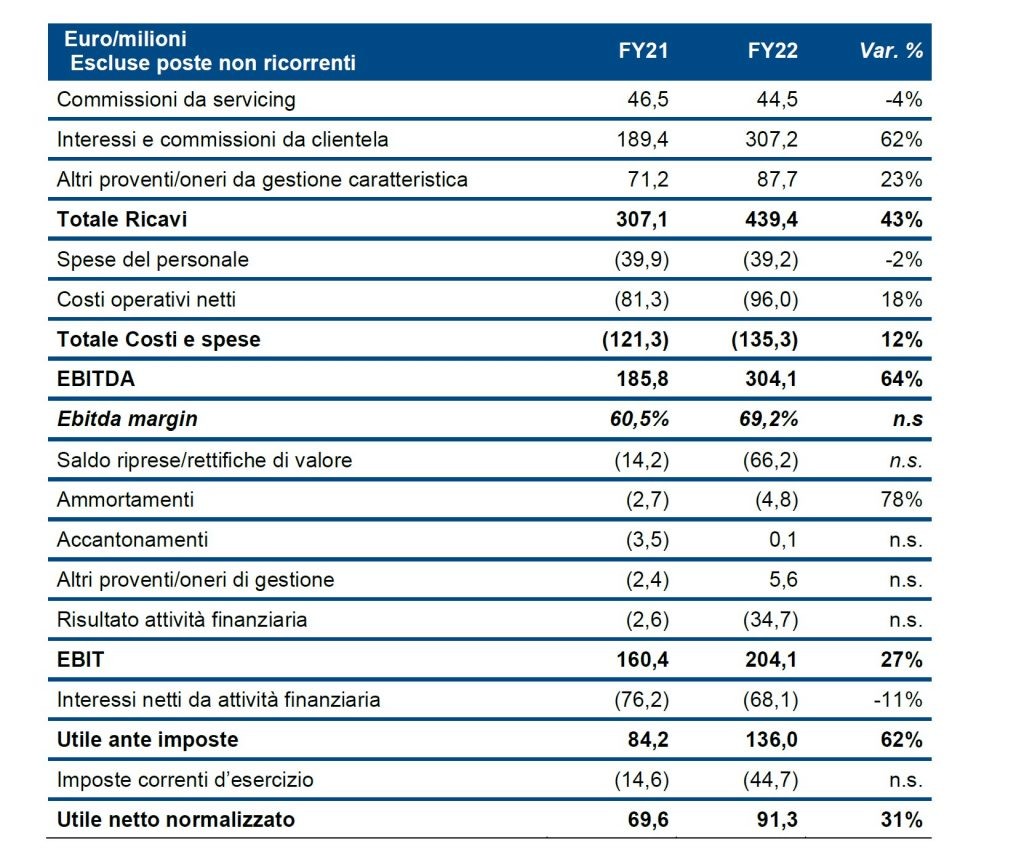

Nel 2022 l’utile netto consolidato normalizzato per le poste non ricorrenti ha raggiunto i €91,3 milioni, in crescita del 31% rispetto ai €69,6 milioni del 2021.

L’EBITDA – pari a €304,1 milioni – è in aumento del 64% a/a spinto dalla forte crescita dei ricavi (+43% a/a) guidata dall’acquisizione di nuovi portafogli, il cui onboarding è avvenuto nell’ultima parte dell’anno. L’EBITDA margin raggiunge il 69,2% (60,5% nel 2021).

I ricavi mostrano una forte crescita (+43% a/a) raggiungendo €439 milioni, con un peso crescente dei ricavi da investimenti che ne hanno trainato l’incremento e che raggiungono il 90% del totale, rispetto all’85% del 2021. I restanti ricavi sono originati dall’attività di servicing. Le commissioni da servicing sono pari a €45 milioni, in leggero calo rispetto al 2021 per la naturale dinamica del portafoglio in gestione (off-balance) delle ex-Venete, solo parzialmente compensata dalle commissioni dei nuovi apporti al fondo Cuvèe.

Gli interessi da clientela raggiungono €307 milioni (+62% a/a), grazie ai contributi dei nuovi portafogli acquisiti nel corso del 2022 e contabilizzati nel 2022. Gli altri proventi/oneri da gestione sono in crescita del 23% e si riferiscono a riprese da incasso relative a incassi superiori alle attese iniziali, con massimizzazione dei valori di recupero grazie anche alla gestione stragiudiziale.

I costi totali ammontano a €135,3 milioni (+12% a/a) a fronte del rafforzamento della struttura operativa necessaria a supportare la crescita del business. In dettaglio, le spese del personale ammontano a €39,2 milioni e sono in linea con il 2021 che comprendeva il personale distaccato MPS uscito a novembre 2021. Le assunzioni di 31 nuovi talenti porta a 373 i dipendenti al 31 dicembre 2022, allocati nelle attività di business per il 67% del totale e nelle funzioni centrali per il 33%.

A fine dicembre 2022 i costi operativi ordinari sono pari a €28,4 milioni, in aumento dell’11% per la crescita delle masse in gestione. L’incremento delle spese legali e di recupero pari a €45,7 milioni (+41% a/a) riflette le azioni di gestione avviate nell’anno. La crescita delle outsourcing fees.

(€17 milioni, +16%) è collegata all’aumento degli incassi sul portafoglio affidato in gestione a servicer esterni.

L’EBIT7 aumenta del 27,2% a/a a €204 milioni. Il saldo delle rettifiche/riprese di valore è negativo per €66,2 milioni e riflette gli accantonamenti a copertura del rischio di credito di specifiche posizioni.

Il risultato dell’attività finanziaria (-€35 milioni) risente della revisione delle valutazioni delle quote del fondo Italian Recovery Fund rispetto ai recuperi attesi sui crediti sottostanti.

Gli interessi da attività finanziaria, pari a -€68,1 milioni sono in diminuzione dell’11% a/a, per effetto dell’ottimizzazione della struttura di finanziamento che ha portato alla riduzione del costo medio del debito grazie al rimborso anticipato del debito secured nel giugno 2021.

Gli incassi nel 2022 hano raggiunto €1,52 miliardi, con una crescita del 12% rispetto a €1,35 miliardi del 2021. Migliora il collection rate complessivo che passa dal 4,1% del 2021 al 4,7% nel 2022, a conferma del rafforzamento della capacità di recupero.

La dinamica positiva degli incassi e del collection rate è guidata da un approccio collaborativo e di gestione sostenibile del credito: l’attività stragiudiziale determina infatti il 95% degli incassi da crediti UTP e il 42% degli incassi da crediti NPL.

La crescita degli incassi è ascrivibile a tutte le Divisioni di business, confermando il successo del modello operativo in-house/outsourcing.

Al 31 dicembre 2022 il mix “gestionale” vede il 75% dei volumi gestiti in-house e il 25% in outsourcing. Nello specifico, la Divisione Special Partnerships & Servicers (SP&S) registra la crescita percentuale più alta (+16% a/a), mentre la Divisione UTP (incassi +14%) genera quasi la metà degli incassi complessivi con un collection rate del 7,6% nel 2022. Nel Workout, gli incassi registrano una crescita di +6% a/a.

Marina Natale, Amministratore Delegato di AMCO, ha dichiarato:” Nel corso del 2022 l’attività di gestione delle posizioni tramite un approccio sostenibile al credito ha portato a una crescita a doppia cifra degli incassi: più 12%. L’acquisizione di nuovi portafogli, tramite processi competitivi, ha guidato la crescita dei risultati operativi e l’utile netto normalizzato è aumentato del 31%. La solidità patrimoniale è confermata: AMCO è pronta per nuovi progetti di sviluppo”

AMCO società specializzata nella gestione di esposizioni creditizie deteriorate (NPL e UTP) integralmente ha presentato i risultati consolidati per l’esercizio 2022.

Nel 2022 l’utile netto consolidato normalizzato per le poste non ricorrenti ha raggiunto i €91,3 milioni, in crescita del 31% rispetto ai €69,6 milioni del 2021.

L’EBITDA – pari a €304,1 milioni – è in aumento del 64% a/a spinto dalla forte crescita dei ricavi (+43% a/a) guidata dall’acquisizione di nuovi portafogli, il cui onboarding è avvenuto nell’ultima parte dell’anno. L’EBITDA margin raggiunge il 69,2% (60,5% nel 2021).

I ricavi mostrano una forte crescita (+43% a/a) raggiungendo €439 milioni, con un peso crescente dei ricavi da investimenti che ne hanno trainato l’incremento e che raggiungono il 90% del totale, rispetto all’85% del 2021. I restanti ricavi sono originati dall’attività di servicing. Le commissioni da servicing sono pari a €45 milioni, in leggero calo rispetto al 2021 per la naturale dinamica del portafoglio in gestione (off-balance) delle ex-Venete, solo parzialmente compensata dalle commissioni dei nuovi apporti al fondo Cuvèe.

Gli interessi da clientela raggiungono €307 milioni (+62% a/a), grazie ai contributi dei nuovi portafogli acquisiti nel corso del 2022 e contabilizzati nel 2022. Gli altri proventi/oneri da gestione sono in crescita del 23% e si riferiscono a riprese da incasso relative a incassi superiori alle attese iniziali, con massimizzazione dei valori di recupero grazie anche alla gestione stragiudiziale.

I costi totali ammontano a €135,3 milioni (+12% a/a) a fronte del rafforzamento della struttura operativa necessaria a supportare la crescita del business. In dettaglio, le spese del personale ammontano a €39,2 milioni e sono in linea con il 2021 che comprendeva il personale distaccato MPS uscito a novembre 2021. Le assunzioni di 31 nuovi talenti porta a 373 i dipendenti al 31 dicembre 2022, allocati nelle attività di business per il 67% del totale e nelle funzioni centrali per il 33%.

A fine dicembre 2022 i costi operativi ordinari sono pari a €28,4 milioni, in aumento dell’11% per la crescita delle masse in gestione. L’incremento delle spese legali e di recupero pari a €45,7 milioni (+41% a/a) riflette le azioni di gestione avviate nell’anno. La crescita delle outsourcing fees.

(€17 milioni, +16%) è collegata all’aumento degli incassi sul portafoglio affidato in gestione a servicer esterni.

L’EBIT7 aumenta del 27,2% a/a a €204 milioni. Il saldo delle rettifiche/riprese di valore è negativo per €66,2 milioni e riflette gli accantonamenti a copertura del rischio di credito di specifiche posizioni.

Il risultato dell’attività finanziaria (-€35 milioni) risente della revisione delle valutazioni delle quote del fondo Italian Recovery Fund rispetto ai recuperi attesi sui crediti sottostanti.

Gli interessi da attività finanziaria, pari a -€68,1 milioni sono in diminuzione dell’11% a/a, per effetto dell’ottimizzazione della struttura di finanziamento che ha portato alla riduzione del costo medio del debito grazie al rimborso anticipato del debito secured nel giugno 2021.

Gli incassi nel 2022 hano raggiunto €1,52 miliardi, con una crescita del 12% rispetto a €1,35 miliardi del 2021. Migliora il collection rate complessivo che passa dal 4,1% del 2021 al 4,7% nel 2022, a conferma del rafforzamento della capacità di recupero.

La dinamica positiva degli incassi e del collection rate è guidata da un approccio collaborativo e di gestione sostenibile del credito: l’attività stragiudiziale determina infatti il 95% degli incassi da crediti UTP e il 42% degli incassi da crediti NPL.

La crescita degli incassi è ascrivibile a tutte le Divisioni di business, confermando il successo del modello operativo in-house/outsourcing.

Al 31 dicembre 2022 il mix “gestionale” vede il 75% dei volumi gestiti in-house e il 25% in outsourcing. Nello specifico, la Divisione Special Partnerships & Servicers (SP&S) registra la crescita percentuale più alta (+16% a/a), mentre la Divisione UTP (incassi +14%) genera quasi la metà degli incassi complessivi con un collection rate del 7,6% nel 2022. Nel Workout, gli incassi registrano una crescita di +6% a/a.

Marina Natale, Amministratore Delegato di AMCO, ha dichiarato:” Nel corso del 2022 l’attività di gestione delle posizioni tramite un approccio sostenibile al credito ha portato a una crescita a doppia cifra degli incassi: più 12%. L’acquisizione di nuovi portafogli, tramite processi competitivi, ha guidato la crescita dei risultati operativi e l’utile netto normalizzato è aumentato del 31%. La solidità patrimoniale è confermata: AMCO è pronta per nuovi progetti di sviluppo”