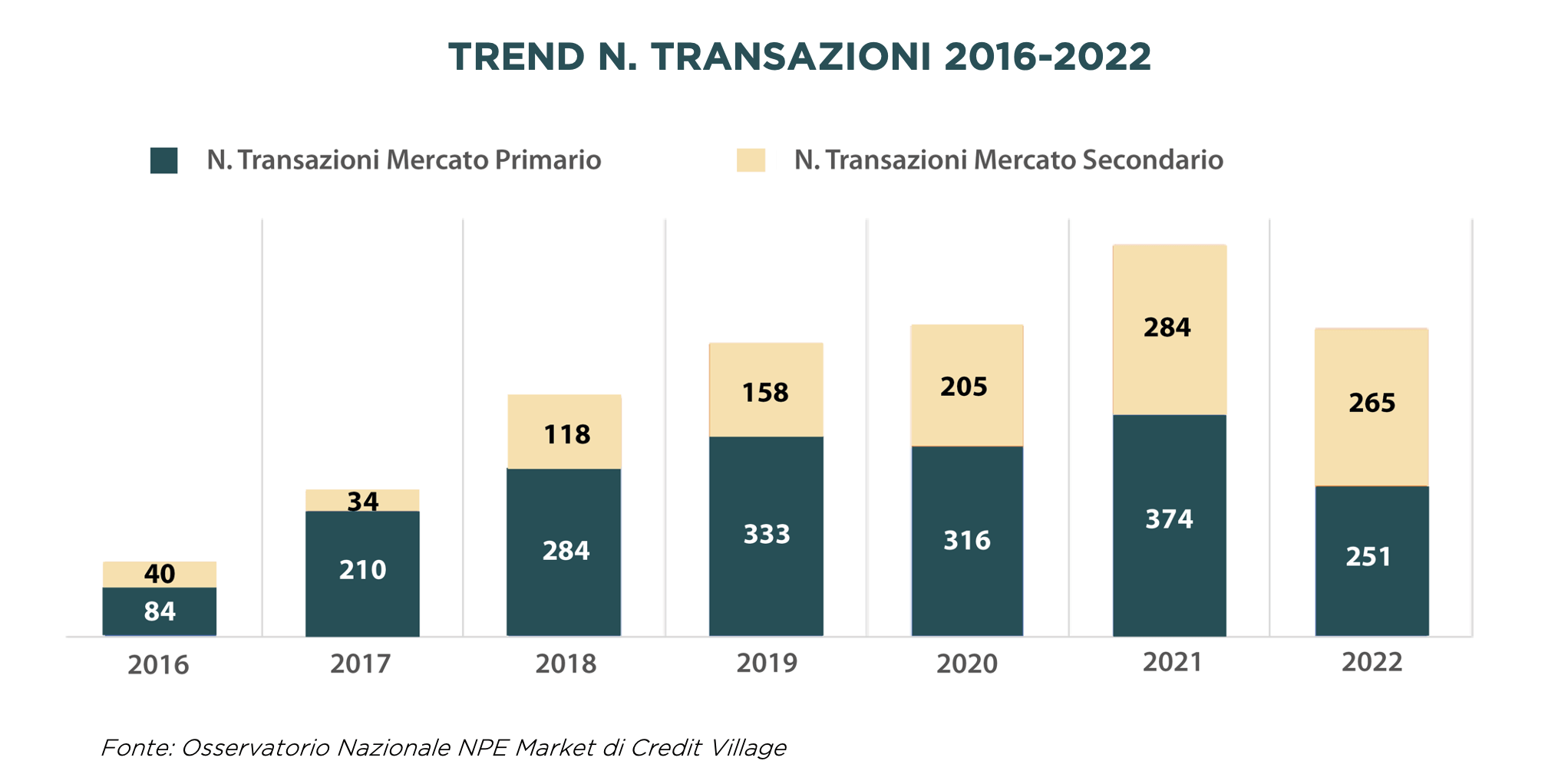

Netto calo del numero delle operazioni di cessione di crediti deteriorati nel 2022, che per la prima volta dal 2016 invertono il trend con un decremento di oltre il 20% rispetto al 2021. Nello scorso anno si sono, infatti, completate solo 516 transazioni – tra primo mercato e re-trade – a fronte delle 658 dell’anno precedente e alle 521 del 2020.

Fonte: Osservatorio Nazionale Mercato NPE Credit Village

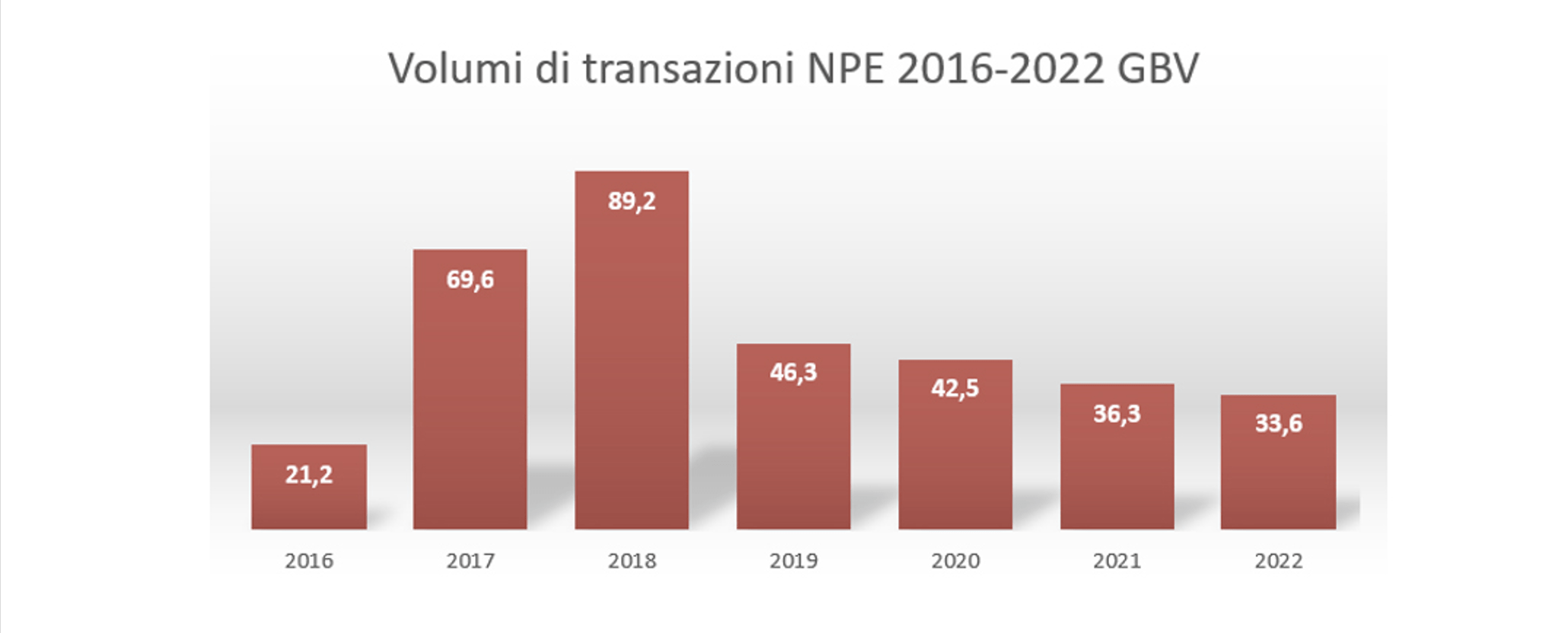

Anche i volumi si sono contratti, attestandosi a 33,6 miliardi di euro di GBV (Gross Book Value), il valore più basso registrato negli ultimi 6 anni. Dato tanto più significativo se si pensa che circa il 60% del totale è stato dismesso da soli 3 gruppi bancari: Intesa Sanpaolo, UniCredit e BPER.

Discorso diverso per il mercato secondario che si è dimostrato più vivace rispetto al primario, segnando per la prima volta un numero di contratti di cessione superiori a quelli del mercato principale: 265 contro 251.

Fonte: Osservatorio Nazionale Mercato NPE Credit Village

Continua ad incrementarsi il patrimonio immobiliare a garanzia dei crediti deteriorati.

La percentuale complessiva di crediti ipotecari rispetto al totale del GBV transato 2022 resta stabile intorno al 41% per un controvalore garantito di 13,7 miliardi di euro, espandendo ulteriormente l’ecosistema che sta sempre di più coinvolgendo le filiere della credit distressed industry e quella del Real Estate.

AMCO, illimity Bank e Banca Ifis sono risultati i buyer più attivi per volumi acquisiti escludendo ovviamente le operazioni con GACS

Per quanto riguarda le cartolarizzazioni con GACS, il cui schema era stato chiuso il 14 giugno 2022, risultano emessi 4 decreti MEF di concessione della Garanzia Pubblica:

- tre dei quali sono riferiti a cessioni completate nel corso del 2022, per un volume totale di 10,2 miliardi a fronte di un controvalore di titoli emessi pari a 1,4 miliardi;

- mentre un quarto è riferito ad una cessione di NPL effettuata da Intesa SanPaolo al veicolo Penelope SPV S.r.l. nel 2018, i cui titoli furono ristrutturati a fine 2021 (con GBV di 9,72 miliardi di euro, non tenuto in considerazione ai fini dei dati 2022).

Crescono invece i crediti affidati a Fondi chiusi e riservato a investitori istituzionali, soprattutto per la gestione e valorizzazione di crediti UTP che vengono conferiti dalle banche quotiste.

A tal proposito, nel corso del 2022, si sono distinti in particolare il fondo Efesto (avviato a ottobre 2020 da Finint SGR), illimity Real Estate Credit e illimity Credit & Corporate Turnaround (lanciati invece da illimity SGR).

“È ancora presto per conclusioni affrettate – dichiara Roberto Sergio, Direttore dell’Osservatorio Nazionale NPE Market di Credit Village – ma riteniamo che la combinazione di fattori critici come inflazione, aumento dei tassi, incremento del costo del funding, incertezze sul futuro del mercato immobiliare e la difficoltà dei servicer nel rispettare i business plan di recupero, possa aver influito negativamente nel matching tra prezzo atteso dagli originator cedenti e quello offerto dagli investitori cessionari. I prossimi due anni saranno veramente il banco di prova per misurare il reale livello di maturità e resilienza raggiunto effettivamente dal comparto”.

“Per il prossimo futuro occorrerà inoltre capire cosa accadrà al mercato domestico dopo il 29 dicembre 2023– dichiara Gianpaolo Luzzi, Direttore Editoriale di Credit Village – data entro la quale gli Stati Membri dovranno adeguarsi alla Direttiva 2021/2167 UE in materia di Non Performing Loans. Posto che la Direttiva si pone l’obiettivo di semplificare e armonizzare la disciplina dei crediti deteriorati al fine dichiarato di creare un mercato secondario trasparente ed efficiente, neutralizzando così le attuali barriere che limitano il trasferimento degli NPL dagli enti creditizi a soggetti terzi”.

Vuoi saperne di più?

Richiedi adesso gratuitamente una copia dell’Annual Report 2022!

Scrivi a info@creditvillage.it

Netto calo del numero delle operazioni di cessione di crediti deteriorati nel 2022, che per la prima volta dal 2016 invertono il trend con un decremento di oltre il 20% rispetto al 2021. Nello scorso anno si sono, infatti, completate solo 516 transazioni – tra primo mercato e re-trade – a fronte delle 658 dell’anno precedente e alle 521 del 2020.

Fonte: Osservatorio Nazionale Mercato NPE Credit Village

Anche i volumi si sono contratti, attestandosi a 33,6 miliardi di euro di GBV (Gross Book Value), il valore più basso registrato negli ultimi 6 anni. Dato tanto più significativo se si pensa che circa il 60% del totale è stato dismesso da soli 3 gruppi bancari: Intesa Sanpaolo, UniCredit e BPER.

Discorso diverso per il mercato secondario che si è dimostrato più vivace rispetto al primario, segnando per la prima volta un numero di contratti di cessione superiori a quelli del mercato principale: 265 contro 251.

Fonte: Osservatorio Nazionale Mercato NPE Credit Village

Continua ad incrementarsi il patrimonio immobiliare a garanzia dei crediti deteriorati.

La percentuale complessiva di crediti ipotecari rispetto al totale del GBV transato 2022 resta stabile intorno al 41% per un controvalore garantito di 13,7 miliardi di euro, espandendo ulteriormente l’ecosistema che sta sempre di più coinvolgendo le filiere della credit distressed industry e quella del Real Estate.

AMCO, illimity Bank e Banca Ifis sono risultati i buyer più attivi per volumi acquisiti escludendo ovviamente le operazioni con GACS

Per quanto riguarda le cartolarizzazioni con GACS, il cui schema era stato chiuso il 14 giugno 2022, risultano emessi 4 decreti MEF di concessione della Garanzia Pubblica:

Crescono invece i crediti affidati a Fondi chiusi e riservato a investitori istituzionali, soprattutto per la gestione e valorizzazione di crediti UTP che vengono conferiti dalle banche quotiste.

A tal proposito, nel corso del 2022, si sono distinti in particolare il fondo Efesto (avviato a ottobre 2020 da Finint SGR), illimity Real Estate Credit e illimity Credit & Corporate Turnaround (lanciati invece da illimity SGR).

“È ancora presto per conclusioni affrettate – dichiara Roberto Sergio, Direttore dell’Osservatorio Nazionale NPE Market di Credit Village – ma riteniamo che la combinazione di fattori critici come inflazione, aumento dei tassi, incremento del costo del funding, incertezze sul futuro del mercato immobiliare e la difficoltà dei servicer nel rispettare i business plan di recupero, possa aver influito negativamente nel matching tra prezzo atteso dagli originator cedenti e quello offerto dagli investitori cessionari. I prossimi due anni saranno veramente il banco di prova per misurare il reale livello di maturità e resilienza raggiunto effettivamente dal comparto”.

“Per il prossimo futuro occorrerà inoltre capire cosa accadrà al mercato domestico dopo il 29 dicembre 2023– dichiara Gianpaolo Luzzi, Direttore Editoriale di Credit Village – data entro la quale gli Stati Membri dovranno adeguarsi alla Direttiva 2021/2167 UE in materia di Non Performing Loans. Posto che la Direttiva si pone l’obiettivo di semplificare e armonizzare la disciplina dei crediti deteriorati al fine dichiarato di creare un mercato secondario trasparente ed efficiente, neutralizzando così le attuali barriere che limitano il trasferimento degli NPL dagli enti creditizi a soggetti terzi”.

Vuoi saperne di più?

Richiedi adesso gratuitamente una copia dell’Annual Report 2022!

Scrivi a info@creditvillage.it