DBRS Morningstar ha pubblicato un report sul mercato europeo delle cartolarizzazioni di crediti NPL. Nonostante il blocco del Coronavirus Disease (COVID-19), si è registrata una una notevole offerta di transazioni pubbliche e private di NPL da più giurisdizioni nel corso del 2020. Nello studio, si analizzano gli sviluppi delle principali giurisdizioni europee di cartolarizzazione degli NPL (Italia, Grecia, Spagna, Portogallo, Irlanda e Cipro) negli ultimi 18 mesi focalizzaziondosi su :

- L’evoluzione delle metriche chiave, i livelli di NPL, i prestiti sotto moratoria, e il ruolo della cartolarizzazione, così come le vendite dirette nella riduzione dello stock di NPL;

- L’analisi dell’evoluzione dell’emissione di obbligazioni garantite da NPL con rating pubblico; e

- Le recenti operazioni di cartolarizzazione di NPL nel 2020/2021 e le tendenze emergenti.

La risposta globale dei governi europei e della CE è stata finora efficace nel prevenire un aumento degli NPL in tutte le giurisdizioni europee di cartolarizzazione degli NPL nel breve termine. La disoccupazione e gli immobili residenziali hanno registrato risultati migliori del previsto in queste giurisdizioni, con gli aumenti dei prezzi degli immobili portoghesi che hanno superato le altre giurisdizioni europee di cartolarizzazione degli NPL.

Dall’introduzione del programma italiano GACS nel 2016 alla fine del 2020, sono stati cartolarizzati pubblicamente in Europa circa 101,6 miliardi di euro di GBV (outstanding principal balance per l’Irlanda) di NPL (95,8 miliardi di euro per l’Italia, 4,0 miliardi per l’Irlanda, 1,3 miliardi per il Portogallo e 0,5 miliardi per la Spagna).

Il piano d’azione aggiornato della CE del 16 dicembre 2020 mira a rafforzare il sostegno allo sviluppo dei mercati secondari per le attività in sofferenza per consentire alle banche di spostare gli NPL dai bilanci bancari, introducendo anche misure per la creazione e la cooperazione delle AMC nazionali a livello UE.

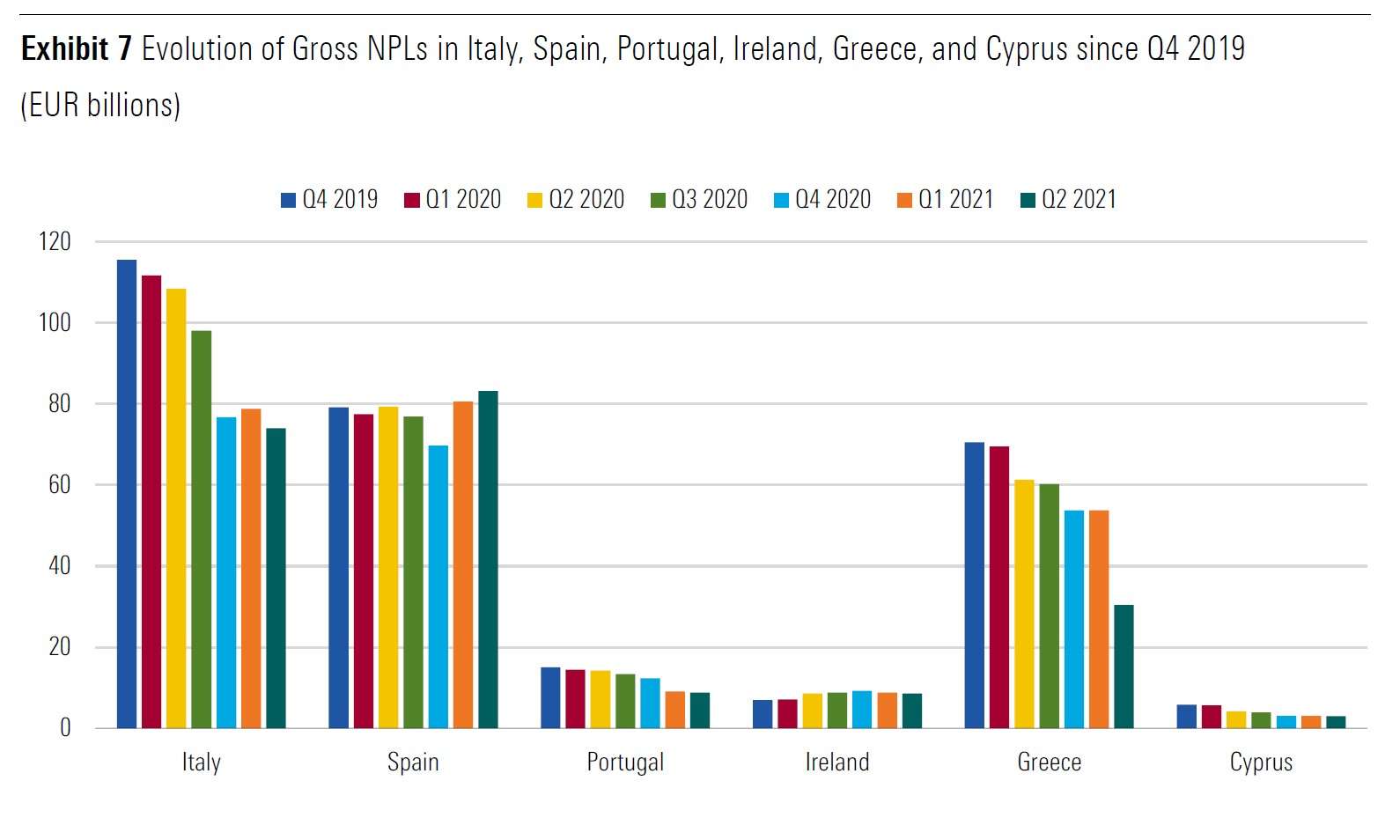

Tra il 4° trimestre 2019 e il 1° trimestre 2021, i due paesi con programmi governativi di garanzia per la cartolarizzazione degli NPL (Italia e Grecia) hanno ottenuto la maggiore riduzione della dimensione nominale degli importi degli NPL nei bilanci bancari. Per l’Italia, circa un terzo di questa sostanziale diminuzione è dovuto alle cartolarizzazioni di NPL nell’ambito del programma GACS, un terzo agli acquisti da parte di AMCO (l’AMC italiana sostenuta dallo Stato) e il resto alle vendite dirette a terzi. La maggior parte della riduzione raggiunta e prevista in Grecia è stata ed è dovuta alle cartolarizzazioni nell’ambito di HAPS (fonte: Deloitte).

Gli effetti dello scioglimento delle misure di alleggerimento degli NPL sui bilanci delle banche sono ancora da vedere. Con la scadenza delle moratorie e dei PGS e l’inversione di altre misure, ci aspettiamo che gli NPL aumentino, ma il deterioramento dipenderà da vari fattori, tra cui l’intera ripresa economica del paese. DBRS Morningstar continuerà a monitorare da vicino l’evoluzione di questi prestiti nelle banche europee.

“La risposta globale dei governi europei è stata finora efficace nel prevenire un aumento degli NPL nel breve termine. Con la scadenza delle moratorie e degli schemi di garanzia pubblica e l’inversione di altre misure, ci aspettiamo che gli NPL aumentino, ma il deterioramento dipenderà da vari fattori, tra cui la ripresa economica del paese”, ha dichiarato Sinem Erol-Aziz, vicepresidente di European NPL.

DBRS Morningstar ha pubblicato un report sul mercato europeo delle cartolarizzazioni di crediti NPL. Nonostante il blocco del Coronavirus Disease (COVID-19), si è registrata una una notevole offerta di transazioni pubbliche e private di NPL da più giurisdizioni nel corso del 2020. Nello studio, si analizzano gli sviluppi delle principali giurisdizioni europee di cartolarizzazione degli NPL (Italia, Grecia, Spagna, Portogallo, Irlanda e Cipro) negli ultimi 18 mesi focalizzaziondosi su :

La risposta globale dei governi europei e della CE è stata finora efficace nel prevenire un aumento degli NPL in tutte le giurisdizioni europee di cartolarizzazione degli NPL nel breve termine. La disoccupazione e gli immobili residenziali hanno registrato risultati migliori del previsto in queste giurisdizioni, con gli aumenti dei prezzi degli immobili portoghesi che hanno superato le altre giurisdizioni europee di cartolarizzazione degli NPL.

Dall’introduzione del programma italiano GACS nel 2016 alla fine del 2020, sono stati cartolarizzati pubblicamente in Europa circa 101,6 miliardi di euro di GBV (outstanding principal balance per l’Irlanda) di NPL (95,8 miliardi di euro per l’Italia, 4,0 miliardi per l’Irlanda, 1,3 miliardi per il Portogallo e 0,5 miliardi per la Spagna).

Il piano d’azione aggiornato della CE del 16 dicembre 2020 mira a rafforzare il sostegno allo sviluppo dei mercati secondari per le attività in sofferenza per consentire alle banche di spostare gli NPL dai bilanci bancari, introducendo anche misure per la creazione e la cooperazione delle AMC nazionali a livello UE.

Tra il 4° trimestre 2019 e il 1° trimestre 2021, i due paesi con programmi governativi di garanzia per la cartolarizzazione degli NPL (Italia e Grecia) hanno ottenuto la maggiore riduzione della dimensione nominale degli importi degli NPL nei bilanci bancari. Per l’Italia, circa un terzo di questa sostanziale diminuzione è dovuto alle cartolarizzazioni di NPL nell’ambito del programma GACS, un terzo agli acquisti da parte di AMCO (l’AMC italiana sostenuta dallo Stato) e il resto alle vendite dirette a terzi. La maggior parte della riduzione raggiunta e prevista in Grecia è stata ed è dovuta alle cartolarizzazioni nell’ambito di HAPS (fonte: Deloitte).

Gli effetti dello scioglimento delle misure di alleggerimento degli NPL sui bilanci delle banche sono ancora da vedere. Con la scadenza delle moratorie e dei PGS e l’inversione di altre misure, ci aspettiamo che gli NPL aumentino, ma il deterioramento dipenderà da vari fattori, tra cui l’intera ripresa economica del paese. DBRS Morningstar continuerà a monitorare da vicino l’evoluzione di questi prestiti nelle banche europee.

“La risposta globale dei governi europei è stata finora efficace nel prevenire un aumento degli NPL nel breve termine. Con la scadenza delle moratorie e degli schemi di garanzia pubblica e l’inversione di altre misure, ci aspettiamo che gli NPL aumentino, ma il deterioramento dipenderà da vari fattori, tra cui la ripresa economica del paese”, ha dichiarato Sinem Erol-Aziz, vicepresidente di European NPL.