Per indagare gli effetti economici e finanziari dell’emergenza Covid-19 sull’universo delle imprese CRIF ha messo a punto l’Osservatorio Pulse, che permette di analizzare le conseguenze sul business e il prevedibile andamento futuro dei vari settori economici delle imprese, rappresentando in questo modo sia un termometro della crisi sia della ripartenza, con indicazioni tempestive e puntuali riguardo gli andamentali creditizi e gli scambi commerciali.

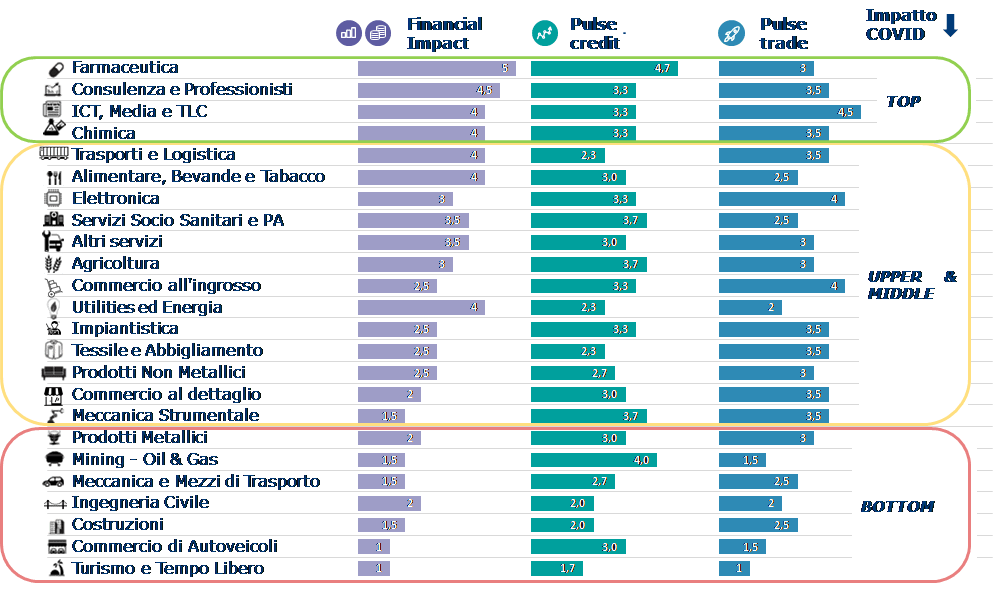

Sulla base della classificazione proprietaria di CRIF Ratings e delle elaborazioni su dati CRIBIS, analizzando a livello macro tutte le aziende italiane nei diversi settori merceologici per omogeneità dei codici ATECO che li compongono, l’Osservatorio CRIF Pulse attribuisce ad ogni settore un punteggio da 1 (il peggiore) a 5 (il migliore) rappresentativo della capacità di assorbire gli impatti legati all’emergenza COVID-19. L’indicatore sintetico tiene conto di due componenti: (i) gli effetti a livello economico e finanziario che si prevede il COVID-19 avrà sui conti delle imprese del comparto (Financial Impact da 1 a 5) e (ii) due indici relativi alla capacità e velocità di ripresa del settore, permettendo di intercettare in tempo reale i fenomeni in atto nell’economia sotto il profilo creditizio e commerciale (Pulse Credit e Pulse Trade, sempre su una scala da 1 a 5). Sulla base di questi parametri, i settori economici sono stati divisi in quattro categorie: Top, Upper, Middle e Bottom.

I SETTORI TOP

Dall’analisi emerge che solo un ristretto numero di comparti, individuati come Top, mostra, sia in termini di Financial Impact (con un punteggio da 4 a 5) che di Pulse Credit e Pulse Trade (compresi tra 3 e 4), una sostanziale tenuta rispetto agli effetti del COVID-19. Tra questi settori si evidenziano il farmaceutico, le telecomunicazioni, ICT e media, la chimica e la consulenza. Il numero di imprese che ricadono in questa categoria è piuttosto limitato sia in termini numerici (circa il 15% del totale) che per giro d’affari (circa l’11%).

Tra le caratteristiche che li accomunano vi è un limitato impatto delle restrizioni derivanti dal lockdown nello svolgimento dell’attività economica, in quanto attività essenziali o comunque svolgibili in modalità smartworking, una domanda resiliente o addirittura in crescita in virtù della natura dei prodotti e servizi erogati, una tenuta di margini e generazione di cassa grazie al mantenimento dei volumi di produzione, una relativa stabilità del merito creditizio e una regolare operatività sotto il profilo commerciale. Da segnalare in particolare, all’interno del segmento Top, il numero estremamente contenuto di incidenza del ricorso alle moratorie da parte delle aziende farmaceutiche rispetto al dato totale delle aziende italiane (circa il 4% a marzo 2020 e circa il 15% ad aprile 2020).

I SETTORI UPPER

Seguono quindi i settori classificati come Upper, caratterizzati da un basso impatto delle restrizioni derivanti dal lockdown per le produzioni essenziali, da un favorevole trend di lungo termine della domanda e da una migliore capacità di assorbimento degli impatti negativi di breve periodo. Relativamente al profilo creditizio non presentano particolari criticità e sono regolarmente operative sotto il profilo commerciale. A questa categoria appartengono Trasporti e logistica, Alimentari, bevande e tabacco e Elettronica. Per questi settori, il Financial Impact si piazza tra 3 e 4, mentre Pulse Credit e Pulse Trade tra 2 e 3.

I SETTORI MIDDLE

I settori Middle evidenziano invece un maggior impatto delle restrizioni derivanti dal lockdown e diversi di questi settori presentano anche una forte esposizione nei confronti della domanda estera. Tutto questo porta a generare pressione su profittabilità operativa e strutture finanziarie già relativamente deboli, a una riduzione dell’operatività commerciale e allungamento dei tempi di pagamento ai fornitori e conseguentemente a segnali di early-warning sul merito creditizio. A questa categoria appartengono, tra gli altri, Commercio al dettaglio, Tessile e abbigliamento e Meccanica strumentale, con Financial Impact intorno a 2 e Pulse Credit e Pulse Trade intorno a 3.

I SETTORI BOTTOM

La quarta categoria comprende infine i settori Bottom, i quali subiranno prevedibilmente un forte impatto negativo a causa del COVID-19. Sono comparti che hanno fortemente risentito delle restrizioni derivanti dal lockdown ma che anche nella fase di ripartenza stanno soffrendo per via di una debole domanda a causa della nuova normalità di distanziamento sociale o della una minore propensione agli investimenti e all’acquisito di beni durevoli, strettamente connessi al clima di fiducia complessivo dei consumatori in un contesto estremamente volatile e incerto. Tipicamente in questi settori la struttura dei costi, con una forte componente di costi fissi, e l’elevata incidenza del capitale circolante gravano sul profilo finanziario e di riflesso emerge un deterioramento del merito creditizio ed una rilevante riduzione dell’operatività commerciale e allungamento dei tempi di pagamento ai fornitori. Tra questi, CRIF ha identificato il Turismo/Tempo Libero, il Commercio di autoveicoli, il Mining/Oil&Gas, l’Ingegneria civile e le costruzioni, la Meccanica/Mezzi di trasporto e i Prodotti metallici. Rispetto alla limitata concetrazione di società all’interno della categoria Top, la categoria Bottom vede la presenza di circa il 28% delle società di capitali italiane, per un giro d’affari aggregato del 24% del totale.

In questa categoria, il Financial Impact ha un valore compreso tra 1 e 2 e Pulse Credit e Pulse Trade mediamente tra 2 e 3. Le difficoltà di questi settori sono riscontrabili anche nell’andamento della natalità delle imprese, con una variazione negativa maggiore rispetto allo stesso periodo dell’anno precedente, in particolare nei comparti Turismo (-2,8 punti percentuali) e Commercio di autoveicoli (-2,2 punti percentuali). Allo stesso modo, la Vendita di automobili, il Mining/Oil&Gas e il Turismo e Tempo Libero registrano nei primi tre mesi dell’anno una contrazione delle fatture emesse che si avvicina al -40% rispetto al primo trimestre 2019, a fronte di una media italiana del -12%.

“Se alle difficoltà che le imprese si troveranno ad affrontare nei prossimi mesi si aggiunge la contemporanea esigenza di copertura del debito finanziario in scadenza nel 2020, in numerosi comparti emergeranno necessità finanziarie rilevanti, per far fronte alle quali giocheranno un ruolo di primo piano le misure varate dal Governo italiano in termini di moratorie sull’esposizioni creditizie in essere ed accesso al credito bancario col supporto della garanzia statale. Per i settori maggiormente colpiti sotto il profilo finanziario giocheranno un ruolo chiave le misure introdotte a livello istituzionale, sia in termini di sollievo sulle scadenze immediate che per supportare la ripresa della domanda nel medio termine ed accorciare i tempi della ripresa” – commenta Simone Mirani, General Manager Operations di CRIF Ratings.

Fonte: CRIF su dati CRIBIS

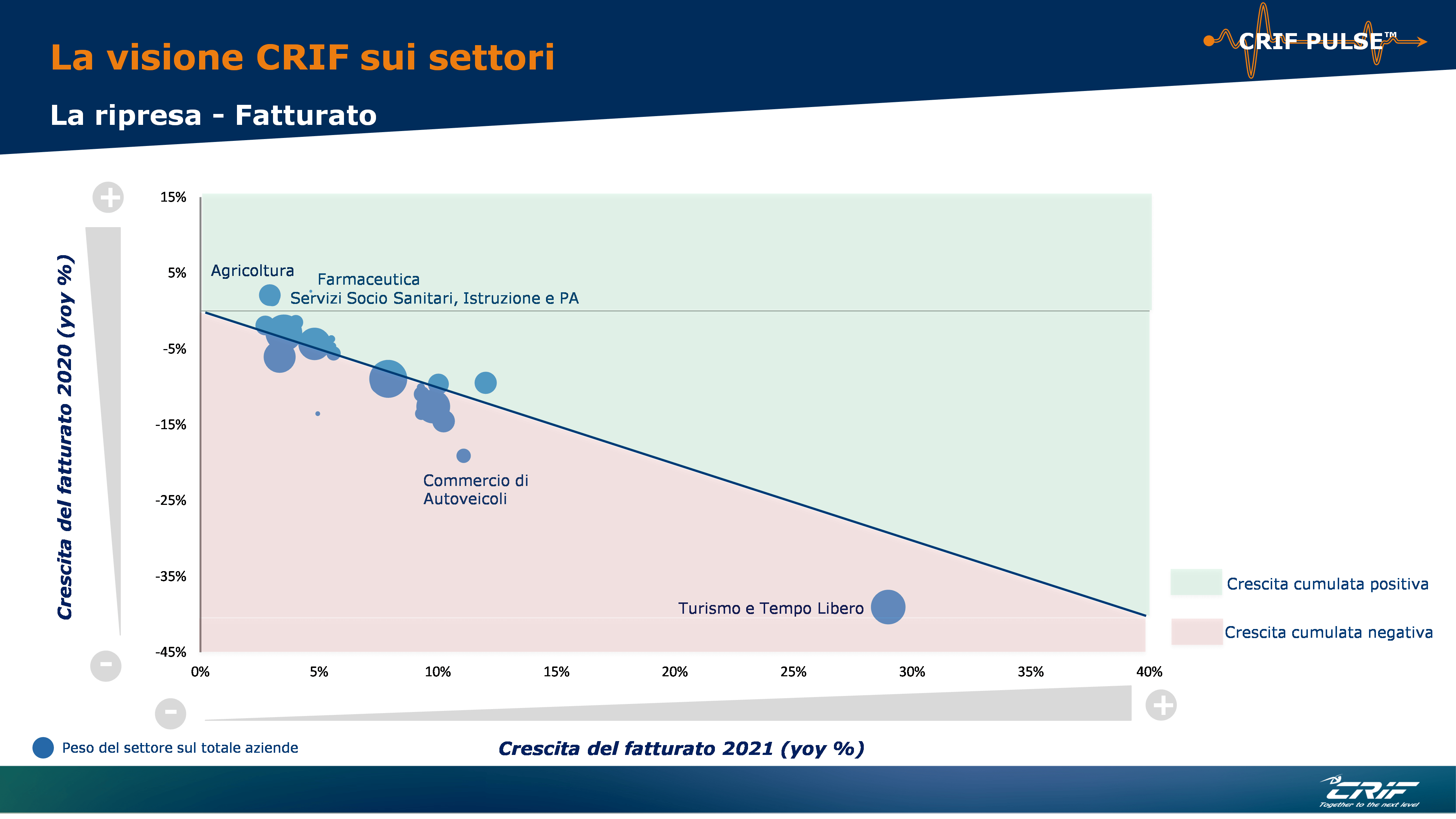

LE PREVISIONI DI CRIF SU FATTURATO E MARGINI

Le previsioni di CRIF per i diversi settori suggeriscono che, per il 2020, nonostante un contesto di complessivo calo, la riduzione del fatturato e dei margini avverrà con una diversa magnitudine, più marcata per alcuni settori quali Turismo e Tempo Libero, Mining/Oil & Gas e Commercio di Autoveicoli. Al contrario, i settori Farmaceutica, Servizi Socio Sanitari, Istruzione e PA e Agricoltura presenteranno una maggiore resilienza.

Nel 2021, il rimbalzo previsto rispetto all’anno precedente permetterà una ripresa nel fatturato e nei margini, tuttavia non sufficiente a tornare ai livelli pre-crisi. In particolare, i settori della Farmaceutica e Alimentare, Bevande e Tabacco presenteranno livelli di fatturato e redditività superiori ai dati del 2019.

Al contempo, il settore del Turismo e Tempo Libero riuscirà a recuperare solo parzialmente il calo del 2020, analogamente a quanto previsto per Commercio di Autoveicoli e Mining/Oil & Gas.

Fonte: CRIF su dati CRIBIS

Un’ulteriore evidenza ricavata dall’analisi porta a rilevare che, oltre al settore di appartenenza, altri elementi moduleranno l’intensità e la persistenza degli effetti sulle singole imprese. Tra questi, nel contesto attuale, acquisiscono particolare rilevanza la filiera di appartenenza e il segmento di operatività. La prima, infatti, può determinare per due produttori di beni simili un mercato di sbocco totalmente differente in termini di andamento della domanda finale: si pensi, ad esempio, a chi produce componenti metalliche per apparecchiature biomedicali rispetto a chi produce componenti simili ma destinate al comparto automotive. Il secondo fattore può invece consentire di identificare posizionamenti di nicchia in determinati ambiti che sperimentano trend in controtendenza rispetto al settore di riferimento, quali ad esempio il commercio online rispetto al canale fisico all’interno del comparto retail.

Fonte: Crif

Per indagare gli effetti economici e finanziari dell’emergenza Covid-19 sull’universo delle imprese CRIF ha messo a punto l’Osservatorio Pulse, che permette di analizzare le conseguenze sul business e il prevedibile andamento futuro dei vari settori economici delle imprese, rappresentando in questo modo sia un termometro della crisi sia della ripartenza, con indicazioni tempestive e puntuali riguardo gli andamentali creditizi e gli scambi commerciali.

Sulla base della classificazione proprietaria di CRIF Ratings e delle elaborazioni su dati CRIBIS, analizzando a livello macro tutte le aziende italiane nei diversi settori merceologici per omogeneità dei codici ATECO che li compongono, l’Osservatorio CRIF Pulse attribuisce ad ogni settore un punteggio da 1 (il peggiore) a 5 (il migliore) rappresentativo della capacità di assorbire gli impatti legati all’emergenza COVID-19. L’indicatore sintetico tiene conto di due componenti: (i) gli effetti a livello economico e finanziario che si prevede il COVID-19 avrà sui conti delle imprese del comparto (Financial Impact da 1 a 5) e (ii) due indici relativi alla capacità e velocità di ripresa del settore, permettendo di intercettare in tempo reale i fenomeni in atto nell’economia sotto il profilo creditizio e commerciale (Pulse Credit e Pulse Trade, sempre su una scala da 1 a 5). Sulla base di questi parametri, i settori economici sono stati divisi in quattro categorie: Top, Upper, Middle e Bottom.

I SETTORI TOP

Dall’analisi emerge che solo un ristretto numero di comparti, individuati come Top, mostra, sia in termini di Financial Impact (con un punteggio da 4 a 5) che di Pulse Credit e Pulse Trade (compresi tra 3 e 4), una sostanziale tenuta rispetto agli effetti del COVID-19. Tra questi settori si evidenziano il farmaceutico, le telecomunicazioni, ICT e media, la chimica e la consulenza. Il numero di imprese che ricadono in questa categoria è piuttosto limitato sia in termini numerici (circa il 15% del totale) che per giro d’affari (circa l’11%).

Tra le caratteristiche che li accomunano vi è un limitato impatto delle restrizioni derivanti dal lockdown nello svolgimento dell’attività economica, in quanto attività essenziali o comunque svolgibili in modalità smartworking, una domanda resiliente o addirittura in crescita in virtù della natura dei prodotti e servizi erogati, una tenuta di margini e generazione di cassa grazie al mantenimento dei volumi di produzione, una relativa stabilità del merito creditizio e una regolare operatività sotto il profilo commerciale. Da segnalare in particolare, all’interno del segmento Top, il numero estremamente contenuto di incidenza del ricorso alle moratorie da parte delle aziende farmaceutiche rispetto al dato totale delle aziende italiane (circa il 4% a marzo 2020 e circa il 15% ad aprile 2020).

I SETTORI UPPER

Seguono quindi i settori classificati come Upper, caratterizzati da un basso impatto delle restrizioni derivanti dal lockdown per le produzioni essenziali, da un favorevole trend di lungo termine della domanda e da una migliore capacità di assorbimento degli impatti negativi di breve periodo. Relativamente al profilo creditizio non presentano particolari criticità e sono regolarmente operative sotto il profilo commerciale. A questa categoria appartengono Trasporti e logistica, Alimentari, bevande e tabacco e Elettronica. Per questi settori, il Financial Impact si piazza tra 3 e 4, mentre Pulse Credit e Pulse Trade tra 2 e 3.

I SETTORI MIDDLE

I settori Middle evidenziano invece un maggior impatto delle restrizioni derivanti dal lockdown e diversi di questi settori presentano anche una forte esposizione nei confronti della domanda estera. Tutto questo porta a generare pressione su profittabilità operativa e strutture finanziarie già relativamente deboli, a una riduzione dell’operatività commerciale e allungamento dei tempi di pagamento ai fornitori e conseguentemente a segnali di early-warning sul merito creditizio. A questa categoria appartengono, tra gli altri, Commercio al dettaglio, Tessile e abbigliamento e Meccanica strumentale, con Financial Impact intorno a 2 e Pulse Credit e Pulse Trade intorno a 3.

I SETTORI BOTTOM

La quarta categoria comprende infine i settori Bottom, i quali subiranno prevedibilmente un forte impatto negativo a causa del COVID-19. Sono comparti che hanno fortemente risentito delle restrizioni derivanti dal lockdown ma che anche nella fase di ripartenza stanno soffrendo per via di una debole domanda a causa della nuova normalità di distanziamento sociale o della una minore propensione agli investimenti e all’acquisito di beni durevoli, strettamente connessi al clima di fiducia complessivo dei consumatori in un contesto estremamente volatile e incerto. Tipicamente in questi settori la struttura dei costi, con una forte componente di costi fissi, e l’elevata incidenza del capitale circolante gravano sul profilo finanziario e di riflesso emerge un deterioramento del merito creditizio ed una rilevante riduzione dell’operatività commerciale e allungamento dei tempi di pagamento ai fornitori. Tra questi, CRIF ha identificato il Turismo/Tempo Libero, il Commercio di autoveicoli, il Mining/Oil&Gas, l’Ingegneria civile e le costruzioni, la Meccanica/Mezzi di trasporto e i Prodotti metallici. Rispetto alla limitata concetrazione di società all’interno della categoria Top, la categoria Bottom vede la presenza di circa il 28% delle società di capitali italiane, per un giro d’affari aggregato del 24% del totale.

In questa categoria, il Financial Impact ha un valore compreso tra 1 e 2 e Pulse Credit e Pulse Trade mediamente tra 2 e 3. Le difficoltà di questi settori sono riscontrabili anche nell’andamento della natalità delle imprese, con una variazione negativa maggiore rispetto allo stesso periodo dell’anno precedente, in particolare nei comparti Turismo (-2,8 punti percentuali) e Commercio di autoveicoli (-2,2 punti percentuali). Allo stesso modo, la Vendita di automobili, il Mining/Oil&Gas e il Turismo e Tempo Libero registrano nei primi tre mesi dell’anno una contrazione delle fatture emesse che si avvicina al -40% rispetto al primo trimestre 2019, a fronte di una media italiana del -12%.

“Se alle difficoltà che le imprese si troveranno ad affrontare nei prossimi mesi si aggiunge la contemporanea esigenza di copertura del debito finanziario in scadenza nel 2020, in numerosi comparti emergeranno necessità finanziarie rilevanti, per far fronte alle quali giocheranno un ruolo di primo piano le misure varate dal Governo italiano in termini di moratorie sull’esposizioni creditizie in essere ed accesso al credito bancario col supporto della garanzia statale. Per i settori maggiormente colpiti sotto il profilo finanziario giocheranno un ruolo chiave le misure introdotte a livello istituzionale, sia in termini di sollievo sulle scadenze immediate che per supportare la ripresa della domanda nel medio termine ed accorciare i tempi della ripresa” – commenta Simone Mirani, General Manager Operations di CRIF Ratings.

Fonte: CRIF su dati CRIBIS

LE PREVISIONI DI CRIF SU FATTURATO E MARGINI

Le previsioni di CRIF per i diversi settori suggeriscono che, per il 2020, nonostante un contesto di complessivo calo, la riduzione del fatturato e dei margini avverrà con una diversa magnitudine, più marcata per alcuni settori quali Turismo e Tempo Libero, Mining/Oil & Gas e Commercio di Autoveicoli. Al contrario, i settori Farmaceutica, Servizi Socio Sanitari, Istruzione e PA e Agricoltura presenteranno una maggiore resilienza.

Nel 2021, il rimbalzo previsto rispetto all’anno precedente permetterà una ripresa nel fatturato e nei margini, tuttavia non sufficiente a tornare ai livelli pre-crisi. In particolare, i settori della Farmaceutica e Alimentare, Bevande e Tabacco presenteranno livelli di fatturato e redditività superiori ai dati del 2019.

Al contempo, il settore del Turismo e Tempo Libero riuscirà a recuperare solo parzialmente il calo del 2020, analogamente a quanto previsto per Commercio di Autoveicoli e Mining/Oil & Gas.

Fonte: CRIF su dati CRIBIS

Un’ulteriore evidenza ricavata dall’analisi porta a rilevare che, oltre al settore di appartenenza, altri elementi moduleranno l’intensità e la persistenza degli effetti sulle singole imprese. Tra questi, nel contesto attuale, acquisiscono particolare rilevanza la filiera di appartenenza e il segmento di operatività. La prima, infatti, può determinare per due produttori di beni simili un mercato di sbocco totalmente differente in termini di andamento della domanda finale: si pensi, ad esempio, a chi produce componenti metalliche per apparecchiature biomedicali rispetto a chi produce componenti simili ma destinate al comparto automotive. Il secondo fattore può invece consentire di identificare posizionamenti di nicchia in determinati ambiti che sperimentano trend in controtendenza rispetto al settore di riferimento, quali ad esempio il commercio online rispetto al canale fisico all’interno del comparto retail.

Fonte: Crif