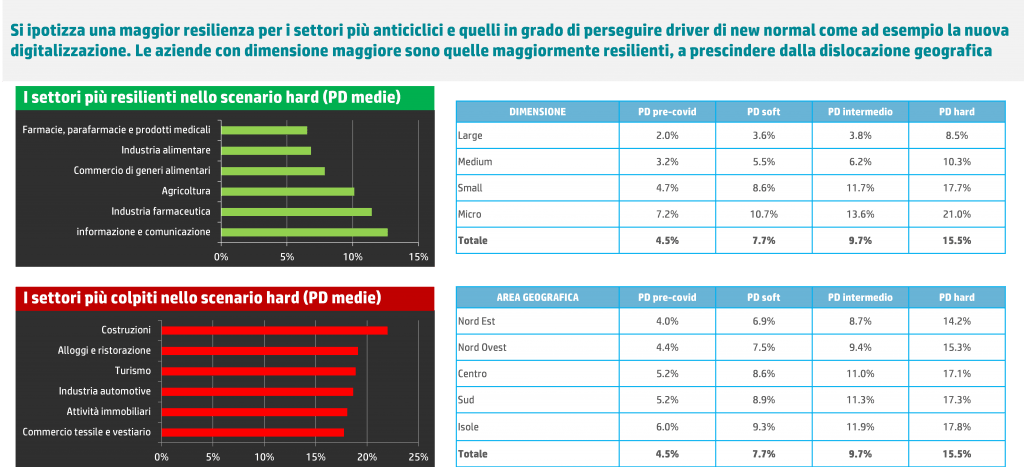

Il 15,5% delle imprese italiane a rischio di fallimento nel caso di nuove ondate del Covid19, con ulteriori lockdown che potrebbero durare fino a sei mesi. La probabilità di questo scenario è “bassa”, secondo gli analisti di Cerved Rating Agency, ma gli effetti potenzialmente molto pesanti: con un peggioramento così marcato dello scenario macroeconomico e un elevato rischio Paese, la probabilità di default triplicherebbe (dal 4,9% attuale al 15,5%), con punte del 22% nelle costruzioni, del 19,1% in hotel e ristorazione, del 18,9% nei servizi.

Sono i risultati dello studio “Evolution and impacts of the COVID-19 pandemic emergency on Italian non-financial corporates” di Cerved Rating Agency, agenzia di rating del Gruppo Cerved tra le prime in Europa che attribuisce il merito creditizio alle imprese sul territorio nazionale, su un campione di 30 mila società. Un’analisi che aggiorna in senso peggiorativo la precedente, rilasciata a febbraio, in cui a rischio fallimento nel caso più drastico era un’azienda italiana su dieci.

“L’innalzamento della probabilità di default risulterà molto differenziata, non solo per il diverso impatto del Covid19, ma anche per le tendenze che potrebbero emergere nel post-Covid – commenta Fabrizio Negri, amministratore delegato di Cerved Rating Agency -. In base a questo, abbiamo raggruppato i settori, considerando non solo l’evoluzione del commercio internazionale, del digitale e del futuro del lavoro, ma anche la possibilità di ‘reshoring’ e di ‘revenge spending’”.

Secondo lo scenario più pessimistico, i settori con la più alta probabilità di default sarebbero le costruzioni (22%), i servizi di alloggio e ristorazione (19,1%) e le attività di supporto al settore turistico (18,9%). Viceversa, quelli più resilienti, dunque con un rischio più basso, risulterebbero farmacie (6,5%), l’industria alimentare (6,8%), il commercio al dettaglio alimentare (7,9%). La percentuale aumenterà in misura maggiore per le imprese piccole (dal 10,7% al 21% per le microimprese) e meno strutturate (28% per le imprese individuali); dal punto di vista geografico, la probabilità di default è attesa in forte crescita in tutta la Penisola, con un picco del 17,8% nel Mezzogiorno (dal 9,3%).

Il Covid19 si è rapidamente diffuso in tutto il pianeta e gli effetti economici di questa emergenza sono già evidenti. Il conto finale dipenderà dall’evoluzione dell’epidemia: molti esperti paventano l’eventualità di nuove ondate del contagio in autunno e non è ancora chiaro se (e quando) sarà disponibile un vaccino.

Per tenere conto di questa incertezza, gli analisti di Cerved Rating Agency hanno elaborato tre diversi scenari correlati allo sviluppo della pandemia e dello scenario macroeconomico. Secondo lo scenario “soft”, al quale gli analisti attribuiscono una probabilità “alta”, non ci saranno nuove ondate di contagi e l’economia italiana riprenderà anche grazie a un’efficace azione di politica economica. In base a quello “intermediate” (probabilità media), il sistema produttivo potrebbe affrontare una seconda ondata di contagi, che richiederebbe ulteriori lockdown (fino a 4 mesi) e che frenerebbe il recupero dell’attività produttiva. Infine, stando allo lo scenario più pessimistico, “hard” con una probabilità bassa, i lockdown potrebbero durare fino a sei mesi, con effetti depressivi sull’economia e un aumento del rischio Paese.

| Probabilità |

Soft case scenario: Alta |

Intermediate case scenario: Media |

Hard case scenario: Bassa |

| Impatto |

Medio |

Medio-Alto |

Alto |

| Periodo di lockdown complessivo |

1.5 mesi (non più chiusure dopo Maggio 2020) |

Dai 2 ai 4 mesi (seconda ondata COVID-19) |

Fino a 6 mesi (due o più ondate COVID-19) |

| Effetti delle misure anti COVID-19 |

Significativi |

Moderati |

Limitati |

| Contesto macroeconomico |

Pronto recupero dell’attività economica; limitato aumento del rischio Paese |

Lento recupero dell’attività economica; considerevole aumento del rischio Paese |

Depressione economica e elevato incremento del rischio Paese |

Gli scenari sono stati applicati al portafoglio di simulazione, costituito da circa 30.000 rating emessi recentemente da Cerved Rating Agency e sufficientemente rappresentativo del comparto delle aziende italiane, tramite l’adozione di un approccio di natura quali-quantitativa. Partendo da questi assunti, Cerved Rating Agency, insieme con il Dipartimento di Economia dell’Università di Genova, ha sviluppato un framework per la valutazione del merito creditizio dei soggetti valutati, che integra fattori legati alla domanda, all’offerta e alla struttura produttiva delle singole imprese con fattori di “new normal”, drivers che si ritiene potranno avere un impatto sulla resilienza delle aziende di fronte all’emergenza Covid19.

In generale, è atteso un deterioramento complessivo dei profili di rischio, come conseguenza diretta di un livello di redditività più basso e un peggioramento della struttura finanziaria delle aziende. L’applicazione degli scenari negativi determina uno spostamento delle entità valutate verso le classi di rating peggiori, con migrazione da posizioni di investment grade a speculative grade dal 16% nel caso soft, fino al 42% nello scenario hard.

L’innalzamento del rischio si traduce in un aumento dei default attesi. In base alla gravità dello scenario, e stimando alle condizioni attuali una probabilità di default pari a 4,9%, si sale, nell’ipotesi soft, al 7,7%, al 9,7% in quella intermedia e arriva al 15,5% nello scenario hard.

Fonte: Cerved

Il 15,5% delle imprese italiane a rischio di fallimento nel caso di nuove ondate del Covid19, con ulteriori lockdown che potrebbero durare fino a sei mesi. La probabilità di questo scenario è “bassa”, secondo gli analisti di Cerved Rating Agency, ma gli effetti potenzialmente molto pesanti: con un peggioramento così marcato dello scenario macroeconomico e un elevato rischio Paese, la probabilità di default triplicherebbe (dal 4,9% attuale al 15,5%), con punte del 22% nelle costruzioni, del 19,1% in hotel e ristorazione, del 18,9% nei servizi.

Sono i risultati dello studio “Evolution and impacts of the COVID-19 pandemic emergency on Italian non-financial corporates” di Cerved Rating Agency, agenzia di rating del Gruppo Cerved tra le prime in Europa che attribuisce il merito creditizio alle imprese sul territorio nazionale, su un campione di 30 mila società. Un’analisi che aggiorna in senso peggiorativo la precedente, rilasciata a febbraio, in cui a rischio fallimento nel caso più drastico era un’azienda italiana su dieci.

“L’innalzamento della probabilità di default risulterà molto differenziata, non solo per il diverso impatto del Covid19, ma anche per le tendenze che potrebbero emergere nel post-Covid – commenta Fabrizio Negri, amministratore delegato di Cerved Rating Agency -. In base a questo, abbiamo raggruppato i settori, considerando non solo l’evoluzione del commercio internazionale, del digitale e del futuro del lavoro, ma anche la possibilità di ‘reshoring’ e di ‘revenge spending’”.

Secondo lo scenario più pessimistico, i settori con la più alta probabilità di default sarebbero le costruzioni (22%), i servizi di alloggio e ristorazione (19,1%) e le attività di supporto al settore turistico (18,9%). Viceversa, quelli più resilienti, dunque con un rischio più basso, risulterebbero farmacie (6,5%), l’industria alimentare (6,8%), il commercio al dettaglio alimentare (7,9%). La percentuale aumenterà in misura maggiore per le imprese piccole (dal 10,7% al 21% per le microimprese) e meno strutturate (28% per le imprese individuali); dal punto di vista geografico, la probabilità di default è attesa in forte crescita in tutta la Penisola, con un picco del 17,8% nel Mezzogiorno (dal 9,3%).

Il Covid19 si è rapidamente diffuso in tutto il pianeta e gli effetti economici di questa emergenza sono già evidenti. Il conto finale dipenderà dall’evoluzione dell’epidemia: molti esperti paventano l’eventualità di nuove ondate del contagio in autunno e non è ancora chiaro se (e quando) sarà disponibile un vaccino.

Per tenere conto di questa incertezza, gli analisti di Cerved Rating Agency hanno elaborato tre diversi scenari correlati allo sviluppo della pandemia e dello scenario macroeconomico. Secondo lo scenario “soft”, al quale gli analisti attribuiscono una probabilità “alta”, non ci saranno nuove ondate di contagi e l’economia italiana riprenderà anche grazie a un’efficace azione di politica economica. In base a quello “intermediate” (probabilità media), il sistema produttivo potrebbe affrontare una seconda ondata di contagi, che richiederebbe ulteriori lockdown (fino a 4 mesi) e che frenerebbe il recupero dell’attività produttiva. Infine, stando allo lo scenario più pessimistico, “hard” con una probabilità bassa, i lockdown potrebbero durare fino a sei mesi, con effetti depressivi sull’economia e un aumento del rischio Paese.

Gli scenari sono stati applicati al portafoglio di simulazione, costituito da circa 30.000 rating emessi recentemente da Cerved Rating Agency e sufficientemente rappresentativo del comparto delle aziende italiane, tramite l’adozione di un approccio di natura quali-quantitativa. Partendo da questi assunti, Cerved Rating Agency, insieme con il Dipartimento di Economia dell’Università di Genova, ha sviluppato un framework per la valutazione del merito creditizio dei soggetti valutati, che integra fattori legati alla domanda, all’offerta e alla struttura produttiva delle singole imprese con fattori di “new normal”, drivers che si ritiene potranno avere un impatto sulla resilienza delle aziende di fronte all’emergenza Covid19.

In generale, è atteso un deterioramento complessivo dei profili di rischio, come conseguenza diretta di un livello di redditività più basso e un peggioramento della struttura finanziaria delle aziende. L’applicazione degli scenari negativi determina uno spostamento delle entità valutate verso le classi di rating peggiori, con migrazione da posizioni di investment grade a speculative grade dal 16% nel caso soft, fino al 42% nello scenario hard.

L’innalzamento del rischio si traduce in un aumento dei default attesi. In base alla gravità dello scenario, e stimando alle condizioni attuali una probabilità di default pari a 4,9%, si sale, nell’ipotesi soft, al 7,7%, al 9,7% in quella intermedia e arriva al 15,5% nello scenario hard.

Fonte: Cerved