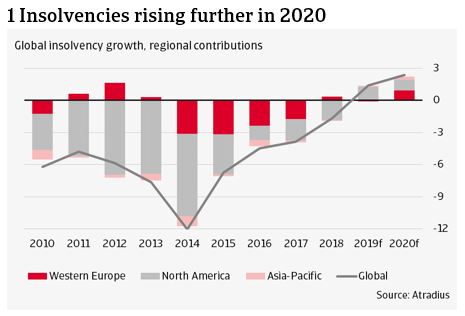

Si prevede che le insolvenze delle imprese nelle economie avanzate aumenteranno del 2,4% nel 2020, continuando il trend di crescita registrato nel 2019 per la prima volta in un decennio. Questa accelerazione è in contrasto con la prevista moderazione anno su anno della crescita delle insolvenze, prevista nel quarto trimestre del 2019

Tale previsione si basava su un allentamento della pressione al rialzo dovuta all’incertezza commerciale, visti i progressi dei colloqui commerciali USA-Cina e l’uscita dall’impasse produttiva globale. L’accelerazione nelle previsioni deriva anche da una crescita delle insolvenze inferiore al previsto nel 2019 (+1,4%) a seguito della resilienza del settore delle imprese tedesche e da un aumento più moderato negli Stati Uniti nel 4° trimestre, con il miglioramento del sentiment. Lo scoppio del coronavirus, tuttavia, sta aggravando le sfide per il commercio e la produzione globale, indebolendo le importazioni cinesi e il turismo e causando l’interruzione delle catene di fornitura globali. Il settore automobilistico , già in difficoltà, è l’industria più vulnerabile a queste interruzioni. Le crescenti sfide hanno causato una revisione al ribasso delle previsioni di crescita del PIL in tutto il mondo, soprattutto in Asia, ma anche in Europa e meno in Nord America. Valutiamo che questa revisione al ribasso della crescita del PIL si traduca in una tendenza all’insolvenza peggiore di quella del trimestre scorso.

La difficile situazione del commercio globale mette in difficoltà le aziende europee

Si stima che il numero di imprese dell’Europa occidentale in fallimento aumenterà del 2,1% nel 2020, rispetto al calo dello 0,2% del 2019. Le incertezze globali e le politiche commerciali protezionistiche sono state i principali motori dell’aumento. A questi fattori si aggiunge il coronavirus, e insieme rappresentano un rischio negativo per la stabilità finanziaria e la solvibilità delle imprese nel 2020.

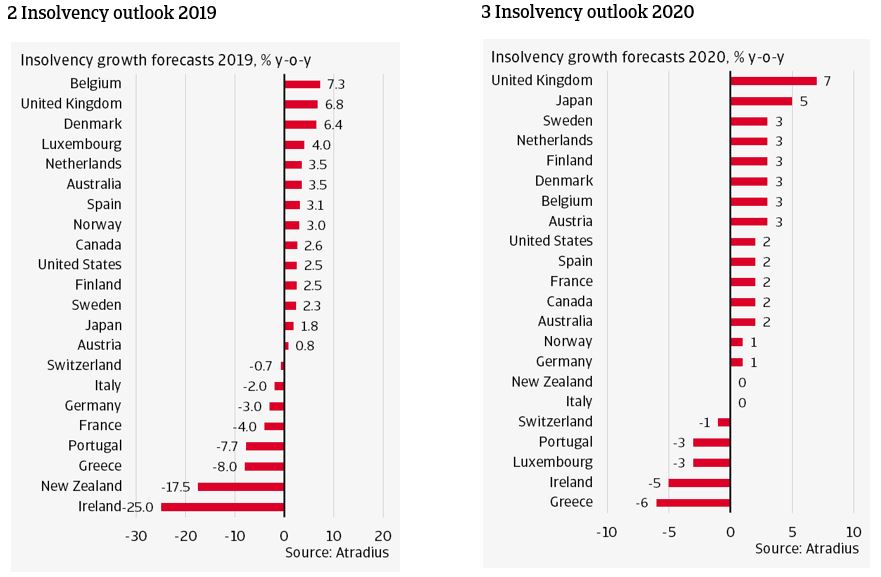

Il Regno Unito sta affrontando un altro aumento del 7% su base annua dei fallimenti aziendali, il tasso più alto dell’Europa Occidentale. La vittoria schiacciante del Partito Conservatore alle elezioni del dicembre 2019 e la successiva uscita con accordo dall’UE nel gennaio 2020 hanno ridotto l’incertezza a breve termine, ma ci sono ancora notevoli ostacoli per le imprese nel 2020. L’economia ha ristagnato nel quarto trimestre del 2019 e le imprese devono far fronte a una domanda interna ed esterna contenuta. L’incertezza aumenterà, soprattutto nel corso di quest’anno, con l’avvicinarsi dell’uscita dall’unione doganale. Il clima di fiducia delle imprese è destinato a diminuire a fronte dell’aumento delle barriere commerciali e il prolungamento delle incertezze nei negoziati commerciali con l’UE manterrà alti gli investimenti delle imprese, soprattutto per quanto riguarda le PMI lungo la catena di approvvigionamento.

Anche la Svezia e la Danimarca contribuiscono alla tendenza al rialzo della regione. In Svezia, si prevede che le insolvenze aumenteranno del 3% nel 2020 a causa della persistente bassa crescita del PIL (1%). Questa debolezza è dovuta alla scarsa domanda esterna, ad una ripresa modesta dopo la recente crisi del mercato immobiliare e ai segnali di un rallentamento del mercato del lavoro. Le statistiche sulle insolvenze in Danimarca mostrano una significativa volatilità dovuta alle revisioni statistiche e il rapporto con la performance economica è talvolta più debole che in altri Paesi. Tenendo conto di ciò, prevediamo un aumento del 3% delle insolvenze. La crescita economica sta rallentando nel 2020. Inoltre, le interruzioni della catena di approvvigionamento e la debolezza del commercio globale causata dall’epidemia di coronavirus rappresentano un ostacolo per gli esportatori e gli importatori danesi all’inizio di quest’anno.

In Svizzera il 2019 ha segnato una svolta per le insolvenze dopo anni di aumenti a seguito della soppressione del massimale del franco svizzero (CHF) rispetto all’euro. Questo slancio positivo continuerà probabilmente anche nel 2020, con una crescita del PIL che aumenterà di 0,3-0,5 punti percentuali rispetto al 2019, dato che gli eventi sportivi internazionali danno impulso alle esportazioni di servizi. La crescita è sostenuta anche dal continuo e forte dinamismo del mercato del lavoro. I rischi negativi – in particolare la domanda esterna e i vincoli di capacità – continuano a caratterizzare l’economia svizzera. L’incertezza del commercio mondiale ha fatto crescere la domanda di franco svizzero, una moneta rifugio sicura. Il deprezzamento del CHF mette a dura prova in particolare il settore alberghiero, che si trova ad affrontare il secondo maggior numero di insolvenze dopo quello delle costruzioni. Anche gli esportatori svizzeri ne risentono negativamente, poiché le esportazioni rappresentano i due terzi del PIL svizzero.

La crescita del PIL nell’area dell’Euro dovrebbe rallentare fino allo 0,8% nel 2020, rispetto all’1,2% del 2019. Questo rallentamento riflette la debolezza prevalente nel settore manifatturiero combinata con l’impatto del coronavirus sulle catene di fornitura in tutto il mondo. Secondo l’indagine sulla concessione di prestiti bancari della BCE nel quarto trimestre del 2019, gli standard di credito per i prestiti alle imprese sono rimasti sostanzialmente invariati. Con la crescita economica contenuta e le aspettative di inflazione contenute, la BCE manterrà i tassi d’interesse ai livelli storicamente bassi, con la prospettiva di ulteriori tagli in caso di necessità. È quindi probabile che gli standard di credito rimangano accomodanti, contenendo la crescita aggregata delle insolvenze all’1,1%.

In Germania, il settore manifatturiero mostra segni di stabilizzazione, ma la debole domanda esterna e l’elevata incertezza continuano a gravare sull’industria tedesca. La domanda interna rimane solida, sostenuta da un mercato del lavoro sano e da una politica fiscale espansiva. Tuttavia, si prevede che la crescita rimarrà debole nel 2020, poiché il rallentamento del commercio internazionale rimane un ostacolo per gli esportatori tedeschi. Le tensioni commerciali USA-Cina continuano a pesare sulle prospettive del settore automobilistico. Mentre si prevede che i fallimenti delle imprese in Germania aumenteranno solo dell’1% nel 2020, questo aumento segna un punto di svolta dopo un decennio di fallimenti in calo.

In quanto economie piccole e aperte, il Belgio e i Paesi Bassi devono affrontare una crescita moderata nel 2020, causata dai venti contrari derivanti dalla debolezza del commercio globale e dagli elevati livelli di incertezza. I venti contrari esterni pesano sulle esportazioni e sugli investimenti delle imprese, nonostante le condizioni di finanziamento favorevoli. Tuttavia, la domanda interna rimane robusta, trainata da un mercato del lavoro più rigido e da un’accelerazione della crescita dei salari. In Belgio, tuttavia, la crescita mensile dell’occupazione sta ora mostrando segni di rallentamento, poiché le imprese si dimostrano più caute nelle assunzioni. Dopo diversi anni di decrementi annuali, il 2019 ha segnato un punto di svolta per la crescita delle insolvenze sia nei Paesi Bassi che in Belgio. Le insolvenze olandesi sono aumentate del 3,5% nel 2019, seguite probabilmente da un altro aumento del 3% quest’anno. I fallimenti belgi sono aumentati del 7,3% nel 2019, in parte a causa di una revisione del diritto fallimentare. Quest’anno è probabile che le insolvenze belghe registreranno un altro aumento del 3% a causa del rallentamento della crescita economica. Il Regno Unito è un importante partner commerciale per i Paesi Bassi e il Belgio. Anche se le possibilità di un “no deal al Brexit” si sono ridotte dopo l’accordo di recesso tra il Regno Unito e l’UE, non è del tutto fuori discussione, il che rappresenta un rischio negativo soprattutto per i settori dei macchinari e dei prodotti chimici.

In Francia, la debolezza della domanda esterna dovrebbe pesare sulle attività economiche, ulteriormente aggravata dall’epidemia del coronavirus. Le prospettive sono più ottimistiche per quanto riguarda la domanda interna, in quanto il potere d’acquisto delle famiglie continuerà a beneficiare del sostegno fiscale, del basso tasso d’inflazione e dell’aumento dei salari. La crescita dell’occupazione dovrebbe essere più contenuta, ma rimanere solida, in particolare nel settore privato, mantenendo il tasso di disoccupazione su una tendenza al ribasso. Anche se gli investimenti sono destinati a calare, dovrebbero rimanere più dinamici rispetto all’attività economica in generale. Si prevede che il numero di insolvenze aumenterà comunque del 2% nel 2020 a fronte di una minore attività economica, dopo un calo del 4,0% nel 2019

La domanda interna rimarrà il principale motore della crescita in Spagna, che sarà più lenta rispetto agli ultimi anni, con una crescita dell’occupazione modesta che pesa sui consumi e un’accresciuta incertezza che ostacola gli investimenti. Si prevede che la crescita si raffredderà nel 2020 dopo diversi anni di vigorosa ripresa. I fallimenti delle imprese dovrebbero aumentare del 2% nel 2020, dopo essere saliti del 3% nel 2019. Il livello di insolvenze rimane cinque volte superiore a quello precedente la crisi, ma non è più in calo. L’economia spagnola ha raggiunto una nuova normalità in materia di fallimenti, e un ulteriore calo non è più scontato.

L’economia portoghese ha registrato una rapida ripresa negli ultimi anni, che si è tradotta in un livello di fallimenti in calo. Si prevede una diminuzione del 3% delle insolvenze nel 2020, dopo un calo del 7,7% nel 2019.

In Italia, prevediamo una stagnazione dei fallimenti aziendali nel 2020, poiché l’economia si sta arrestando. Il PIL ha subito una contrazione dello 0,3% nel quarto trimestre del 2019 rispetto al precedente, la peggiore performance dall’inizio del 2013, principalmente a causa di una domanda interna contenuta. Gli indicatori più recenti suggeriscono che la stagnazione dell’industria non è ancora finita, e l’improvviso scoppio del coronavirus nel Paese rappresenta un’ulteriore sfida per l’attività imprenditoriale – compromette i viaggi e le catene di fornitura, diminuisce il livello di fiducia dei consumatori e delle imprese e riduce l’afflusso di turisti. Le prospettive delle insolvenze sono soggette ad un’elevata incertezza politica, in quanto le tensioni crescono all’interno della fragile coalizione di governo e potrebbero aumentare ulteriormente tra il governo italiano e la Commissione Europea, pesando potenzialmente sul sentiment e sulle condizioni di finanziamento del settore privato.

L’Irlanda ha registrato un forte calo del 25% dei fallimenti aziendali nel 2019, il terzo anno consecutivo di decrementi a due cifre alimentati dalla forte domanda interna, portando il numero di insolvenze annuali più vicino al livello pre-crisi. Le prospettive per il 2020 sono più deboli e ci aspettiamo di vedere un rallentamento della tendenza al ribasso nel corso dell’anno, ma visti i livelli del 2019, prevediamo ancora un calo del 5%. È probabile che la crescita del PIL si riduca nel 2020, in quanto la domanda dei principali mercati di esportazione (Regno Unito e Stati Uniti) è in calo, mentre l’economia interna deve far fronte a crescenti vincoli di capacità e a una riduzione della spesa pubblica. La possibilità di una Brexit senza accordo è ridotta, favorendo la fiducia dei consumatori, ma l’incertezza politica interna è aumentata a seguito delle elezioni non risolutive del febbraio 2020. L’epidemia di coronavirus rappresenta un rischio negativo per le imprese irlandesi in quanto piccola economia aperta, soprattutto per il settore tecnologico, che dipende dalle catene di fornitura asiatiche.

Nord America: i fallimenti crescono ancora ma ad un ritmo più lento

La tendenza al rialzo delle insolvenze delle imprese USA sembra aver raggiunto un picco nel terzo trimestre del 2019, portando la crescita dell’intero anno al 2,5%. Prevediamo che questa tendenza al rialzo si modererà gradualmente, portando la crescita delle insolvenze al 2% nel 2020. Le dichiarazioni di fallimento delle imprese sono aumentate nel settore agricolo, che è stato particolarmente colpito dalle tariffe cinesi. Il settore del commercio al dettaglio è alle prese con l’aumento dei costi delle importazioni a seguito della guerra commerciale, oltre che con l’aumento del costo del lavoro e la forte concorrenza sui prezzi. Pur essendo ancora impegnativo, il contesto economico è più favorevole rispetto all’anno scorso, visti i timidi progressi nei colloqui commerciali con Pechino. L’incertezza generale dovrebbe essere ulteriormente mitigata dalla fine del processo di impeachment e dalle prossime elezioni, che molto probabilmente scoraggeranno importanti cambiamenti nella definizione delle politiche. La posizione accomodante della Federal Reserve sta attenuando ulteriormente il contesto imprenditoriale, ma l’attività energetica interna più debole a causa dei bassi prezzi del petrolio e di un forte USD continuerà a gravare sugli investimenti delle imprese.

I fallimenti in Canada stanno seguendo una tendenza simile a quella degli Stati Uniti. Dopo il picco registrato a metà del 2019, l’aumento annuale dei fallimenti si è assestato al 2,6% su base annua. Prevediamo un’ulteriore moderazione al 2% nel 2020, quando l’economia raggiungerà il fondo. Il calo degli investimenti nel settore petrolifero, la debolezza dei consumi e l’elevata incertezza continueranno a pesare sull’attività economica. Ma è probabile che la Bank of Canada riduca i tassi di interesse di altri 50 punti base e l’incertezza dovrebbe attenuarsi, aiutando così il contesto imprenditoriale. Poiché il Canada dipende dagli Stati Uniti per il commercio, il nuovo accordo USMCA dovrebbe alleviare l’incertezza per le imprese, dopo la sua prevista ratifica da parte del Canada. Le relazioni con il suo vicino del sud resteranno però probabilmente tese.

Asia-Pacifico: le ricadute della situazione in Cina fanno aumentare le insolvenze

Rispetto ad altre regioni, l’area Asia-Pacifico affronterà il più alto aumento di insolvenze nel 2020 (+4,2%), in parte a causa degli stretti legami con la Cina. L’epidemia di coronavirus metterà a dura prova la ripresa nel settore ICT, che è una delle principali supply chain asiatiche. Il Giappone, uno dei maggiori produttori di componenti ad alta tecnologia per questa catena, vedrà quest’anno un aumento del 5% dei casi di insolvenza. Le interruzioni della catena di fornitura e la minore domanda cinese di importazioni soffocheranno la nascente ripresa nel settore ICT del Giappone, con un forte impatto negativo sulla fragile economia giapponese. Oltre al rallentamento delle esportazioni, l’aumento delle imposte sui consumi, la carenza di manodopera e una serie di disastri naturali hanno causato una contrazione dell’economia dell’1,6% su base trimestrale nel quarto quarto del 2019 (6,3% annualizzato) e hanno segnato il primo anno di ripresa dei fallimenti (+1,8%) in 11 anni. Si prevede che le sfide economiche continueranno a frenare la crescita del PIL anche quest’anno, dimezzando la crescita economica allo 0,5%. Il commercio al dettaglio e i trasporti sono particolarmente colpiti dall’aumento dell’imposta sui consumi e la solvibilità delle imprese sarà ulteriormente messa a dura prova dalla riduzione del turismo cinese.

Anche le prospettive economiche dell’Australia sono influenzate negativamente dall’epidemia di coronavirus. Si prevede che il rallentamento dell’Asia orientale influenzerà negativamente il settore dei servizi all’esportazione nel primo trimestre del 2020, grazie ad un minore fatturato nel turismo. Inoltre, è probabile che quest’anno persistano effetti di ricaduta negativi su altri settori a causa della minore domanda da parte dei consumatori cinesi. Il coronavirus ha influenzato anche i prezzi delle materie prime a causa della minore domanda cinese, già sotto pressione a causa della riduzione della produzione industriale globale. Nel complesso, riteniamo che il proseguimento di una crescita modesta del PIL manterrà le insolvenze al 2% nel 2020.

Fonte: Atradius

Si prevede che le insolvenze delle imprese nelle economie avanzate aumenteranno del 2,4% nel 2020, continuando il trend di crescita registrato nel 2019 per la prima volta in un decennio. Questa accelerazione è in contrasto con la prevista moderazione anno su anno della crescita delle insolvenze, prevista nel quarto trimestre del 2019

Tale previsione si basava su un allentamento della pressione al rialzo dovuta all’incertezza commerciale, visti i progressi dei colloqui commerciali USA-Cina e l’uscita dall’impasse produttiva globale. L’accelerazione nelle previsioni deriva anche da una crescita delle insolvenze inferiore al previsto nel 2019 (+1,4%) a seguito della resilienza del settore delle imprese tedesche e da un aumento più moderato negli Stati Uniti nel 4° trimestre, con il miglioramento del sentiment. Lo scoppio del coronavirus, tuttavia, sta aggravando le sfide per il commercio e la produzione globale, indebolendo le importazioni cinesi e il turismo e causando l’interruzione delle catene di fornitura globali. Il settore automobilistico , già in difficoltà, è l’industria più vulnerabile a queste interruzioni. Le crescenti sfide hanno causato una revisione al ribasso delle previsioni di crescita del PIL in tutto il mondo, soprattutto in Asia, ma anche in Europa e meno in Nord America. Valutiamo che questa revisione al ribasso della crescita del PIL si traduca in una tendenza all’insolvenza peggiore di quella del trimestre scorso.

La difficile situazione del commercio globale mette in difficoltà le aziende europee

Si stima che il numero di imprese dell’Europa occidentale in fallimento aumenterà del 2,1% nel 2020, rispetto al calo dello 0,2% del 2019. Le incertezze globali e le politiche commerciali protezionistiche sono state i principali motori dell’aumento. A questi fattori si aggiunge il coronavirus, e insieme rappresentano un rischio negativo per la stabilità finanziaria e la solvibilità delle imprese nel 2020.

Il Regno Unito sta affrontando un altro aumento del 7% su base annua dei fallimenti aziendali, il tasso più alto dell’Europa Occidentale. La vittoria schiacciante del Partito Conservatore alle elezioni del dicembre 2019 e la successiva uscita con accordo dall’UE nel gennaio 2020 hanno ridotto l’incertezza a breve termine, ma ci sono ancora notevoli ostacoli per le imprese nel 2020. L’economia ha ristagnato nel quarto trimestre del 2019 e le imprese devono far fronte a una domanda interna ed esterna contenuta. L’incertezza aumenterà, soprattutto nel corso di quest’anno, con l’avvicinarsi dell’uscita dall’unione doganale. Il clima di fiducia delle imprese è destinato a diminuire a fronte dell’aumento delle barriere commerciali e il prolungamento delle incertezze nei negoziati commerciali con l’UE manterrà alti gli investimenti delle imprese, soprattutto per quanto riguarda le PMI lungo la catena di approvvigionamento.

Anche la Svezia e la Danimarca contribuiscono alla tendenza al rialzo della regione. In Svezia, si prevede che le insolvenze aumenteranno del 3% nel 2020 a causa della persistente bassa crescita del PIL (1%). Questa debolezza è dovuta alla scarsa domanda esterna, ad una ripresa modesta dopo la recente crisi del mercato immobiliare e ai segnali di un rallentamento del mercato del lavoro. Le statistiche sulle insolvenze in Danimarca mostrano una significativa volatilità dovuta alle revisioni statistiche e il rapporto con la performance economica è talvolta più debole che in altri Paesi. Tenendo conto di ciò, prevediamo un aumento del 3% delle insolvenze. La crescita economica sta rallentando nel 2020. Inoltre, le interruzioni della catena di approvvigionamento e la debolezza del commercio globale causata dall’epidemia di coronavirus rappresentano un ostacolo per gli esportatori e gli importatori danesi all’inizio di quest’anno.

In Svizzera il 2019 ha segnato una svolta per le insolvenze dopo anni di aumenti a seguito della soppressione del massimale del franco svizzero (CHF) rispetto all’euro. Questo slancio positivo continuerà probabilmente anche nel 2020, con una crescita del PIL che aumenterà di 0,3-0,5 punti percentuali rispetto al 2019, dato che gli eventi sportivi internazionali danno impulso alle esportazioni di servizi. La crescita è sostenuta anche dal continuo e forte dinamismo del mercato del lavoro. I rischi negativi – in particolare la domanda esterna e i vincoli di capacità – continuano a caratterizzare l’economia svizzera. L’incertezza del commercio mondiale ha fatto crescere la domanda di franco svizzero, una moneta rifugio sicura. Il deprezzamento del CHF mette a dura prova in particolare il settore alberghiero, che si trova ad affrontare il secondo maggior numero di insolvenze dopo quello delle costruzioni. Anche gli esportatori svizzeri ne risentono negativamente, poiché le esportazioni rappresentano i due terzi del PIL svizzero.

La crescita del PIL nell’area dell’Euro dovrebbe rallentare fino allo 0,8% nel 2020, rispetto all’1,2% del 2019. Questo rallentamento riflette la debolezza prevalente nel settore manifatturiero combinata con l’impatto del coronavirus sulle catene di fornitura in tutto il mondo. Secondo l’indagine sulla concessione di prestiti bancari della BCE nel quarto trimestre del 2019, gli standard di credito per i prestiti alle imprese sono rimasti sostanzialmente invariati. Con la crescita economica contenuta e le aspettative di inflazione contenute, la BCE manterrà i tassi d’interesse ai livelli storicamente bassi, con la prospettiva di ulteriori tagli in caso di necessità. È quindi probabile che gli standard di credito rimangano accomodanti, contenendo la crescita aggregata delle insolvenze all’1,1%.

In Germania, il settore manifatturiero mostra segni di stabilizzazione, ma la debole domanda esterna e l’elevata incertezza continuano a gravare sull’industria tedesca. La domanda interna rimane solida, sostenuta da un mercato del lavoro sano e da una politica fiscale espansiva. Tuttavia, si prevede che la crescita rimarrà debole nel 2020, poiché il rallentamento del commercio internazionale rimane un ostacolo per gli esportatori tedeschi. Le tensioni commerciali USA-Cina continuano a pesare sulle prospettive del settore automobilistico. Mentre si prevede che i fallimenti delle imprese in Germania aumenteranno solo dell’1% nel 2020, questo aumento segna un punto di svolta dopo un decennio di fallimenti in calo.

In quanto economie piccole e aperte, il Belgio e i Paesi Bassi devono affrontare una crescita moderata nel 2020, causata dai venti contrari derivanti dalla debolezza del commercio globale e dagli elevati livelli di incertezza. I venti contrari esterni pesano sulle esportazioni e sugli investimenti delle imprese, nonostante le condizioni di finanziamento favorevoli. Tuttavia, la domanda interna rimane robusta, trainata da un mercato del lavoro più rigido e da un’accelerazione della crescita dei salari. In Belgio, tuttavia, la crescita mensile dell’occupazione sta ora mostrando segni di rallentamento, poiché le imprese si dimostrano più caute nelle assunzioni. Dopo diversi anni di decrementi annuali, il 2019 ha segnato un punto di svolta per la crescita delle insolvenze sia nei Paesi Bassi che in Belgio. Le insolvenze olandesi sono aumentate del 3,5% nel 2019, seguite probabilmente da un altro aumento del 3% quest’anno. I fallimenti belgi sono aumentati del 7,3% nel 2019, in parte a causa di una revisione del diritto fallimentare. Quest’anno è probabile che le insolvenze belghe registreranno un altro aumento del 3% a causa del rallentamento della crescita economica. Il Regno Unito è un importante partner commerciale per i Paesi Bassi e il Belgio. Anche se le possibilità di un “no deal al Brexit” si sono ridotte dopo l’accordo di recesso tra il Regno Unito e l’UE, non è del tutto fuori discussione, il che rappresenta un rischio negativo soprattutto per i settori dei macchinari e dei prodotti chimici.

In Francia, la debolezza della domanda esterna dovrebbe pesare sulle attività economiche, ulteriormente aggravata dall’epidemia del coronavirus. Le prospettive sono più ottimistiche per quanto riguarda la domanda interna, in quanto il potere d’acquisto delle famiglie continuerà a beneficiare del sostegno fiscale, del basso tasso d’inflazione e dell’aumento dei salari. La crescita dell’occupazione dovrebbe essere più contenuta, ma rimanere solida, in particolare nel settore privato, mantenendo il tasso di disoccupazione su una tendenza al ribasso. Anche se gli investimenti sono destinati a calare, dovrebbero rimanere più dinamici rispetto all’attività economica in generale. Si prevede che il numero di insolvenze aumenterà comunque del 2% nel 2020 a fronte di una minore attività economica, dopo un calo del 4,0% nel 2019

La domanda interna rimarrà il principale motore della crescita in Spagna, che sarà più lenta rispetto agli ultimi anni, con una crescita dell’occupazione modesta che pesa sui consumi e un’accresciuta incertezza che ostacola gli investimenti. Si prevede che la crescita si raffredderà nel 2020 dopo diversi anni di vigorosa ripresa. I fallimenti delle imprese dovrebbero aumentare del 2% nel 2020, dopo essere saliti del 3% nel 2019. Il livello di insolvenze rimane cinque volte superiore a quello precedente la crisi, ma non è più in calo. L’economia spagnola ha raggiunto una nuova normalità in materia di fallimenti, e un ulteriore calo non è più scontato.

L’economia portoghese ha registrato una rapida ripresa negli ultimi anni, che si è tradotta in un livello di fallimenti in calo. Si prevede una diminuzione del 3% delle insolvenze nel 2020, dopo un calo del 7,7% nel 2019.

In Italia, prevediamo una stagnazione dei fallimenti aziendali nel 2020, poiché l’economia si sta arrestando. Il PIL ha subito una contrazione dello 0,3% nel quarto trimestre del 2019 rispetto al precedente, la peggiore performance dall’inizio del 2013, principalmente a causa di una domanda interna contenuta. Gli indicatori più recenti suggeriscono che la stagnazione dell’industria non è ancora finita, e l’improvviso scoppio del coronavirus nel Paese rappresenta un’ulteriore sfida per l’attività imprenditoriale – compromette i viaggi e le catene di fornitura, diminuisce il livello di fiducia dei consumatori e delle imprese e riduce l’afflusso di turisti. Le prospettive delle insolvenze sono soggette ad un’elevata incertezza politica, in quanto le tensioni crescono all’interno della fragile coalizione di governo e potrebbero aumentare ulteriormente tra il governo italiano e la Commissione Europea, pesando potenzialmente sul sentiment e sulle condizioni di finanziamento del settore privato.

L’Irlanda ha registrato un forte calo del 25% dei fallimenti aziendali nel 2019, il terzo anno consecutivo di decrementi a due cifre alimentati dalla forte domanda interna, portando il numero di insolvenze annuali più vicino al livello pre-crisi. Le prospettive per il 2020 sono più deboli e ci aspettiamo di vedere un rallentamento della tendenza al ribasso nel corso dell’anno, ma visti i livelli del 2019, prevediamo ancora un calo del 5%. È probabile che la crescita del PIL si riduca nel 2020, in quanto la domanda dei principali mercati di esportazione (Regno Unito e Stati Uniti) è in calo, mentre l’economia interna deve far fronte a crescenti vincoli di capacità e a una riduzione della spesa pubblica. La possibilità di una Brexit senza accordo è ridotta, favorendo la fiducia dei consumatori, ma l’incertezza politica interna è aumentata a seguito delle elezioni non risolutive del febbraio 2020. L’epidemia di coronavirus rappresenta un rischio negativo per le imprese irlandesi in quanto piccola economia aperta, soprattutto per il settore tecnologico, che dipende dalle catene di fornitura asiatiche.

Nord America: i fallimenti crescono ancora ma ad un ritmo più lento

La tendenza al rialzo delle insolvenze delle imprese USA sembra aver raggiunto un picco nel terzo trimestre del 2019, portando la crescita dell’intero anno al 2,5%. Prevediamo che questa tendenza al rialzo si modererà gradualmente, portando la crescita delle insolvenze al 2% nel 2020. Le dichiarazioni di fallimento delle imprese sono aumentate nel settore agricolo, che è stato particolarmente colpito dalle tariffe cinesi. Il settore del commercio al dettaglio è alle prese con l’aumento dei costi delle importazioni a seguito della guerra commerciale, oltre che con l’aumento del costo del lavoro e la forte concorrenza sui prezzi. Pur essendo ancora impegnativo, il contesto economico è più favorevole rispetto all’anno scorso, visti i timidi progressi nei colloqui commerciali con Pechino. L’incertezza generale dovrebbe essere ulteriormente mitigata dalla fine del processo di impeachment e dalle prossime elezioni, che molto probabilmente scoraggeranno importanti cambiamenti nella definizione delle politiche. La posizione accomodante della Federal Reserve sta attenuando ulteriormente il contesto imprenditoriale, ma l’attività energetica interna più debole a causa dei bassi prezzi del petrolio e di un forte USD continuerà a gravare sugli investimenti delle imprese.

I fallimenti in Canada stanno seguendo una tendenza simile a quella degli Stati Uniti. Dopo il picco registrato a metà del 2019, l’aumento annuale dei fallimenti si è assestato al 2,6% su base annua. Prevediamo un’ulteriore moderazione al 2% nel 2020, quando l’economia raggiungerà il fondo. Il calo degli investimenti nel settore petrolifero, la debolezza dei consumi e l’elevata incertezza continueranno a pesare sull’attività economica. Ma è probabile che la Bank of Canada riduca i tassi di interesse di altri 50 punti base e l’incertezza dovrebbe attenuarsi, aiutando così il contesto imprenditoriale. Poiché il Canada dipende dagli Stati Uniti per il commercio, il nuovo accordo USMCA dovrebbe alleviare l’incertezza per le imprese, dopo la sua prevista ratifica da parte del Canada. Le relazioni con il suo vicino del sud resteranno però probabilmente tese.

Asia-Pacifico: le ricadute della situazione in Cina fanno aumentare le insolvenze

Rispetto ad altre regioni, l’area Asia-Pacifico affronterà il più alto aumento di insolvenze nel 2020 (+4,2%), in parte a causa degli stretti legami con la Cina. L’epidemia di coronavirus metterà a dura prova la ripresa nel settore ICT, che è una delle principali supply chain asiatiche. Il Giappone, uno dei maggiori produttori di componenti ad alta tecnologia per questa catena, vedrà quest’anno un aumento del 5% dei casi di insolvenza. Le interruzioni della catena di fornitura e la minore domanda cinese di importazioni soffocheranno la nascente ripresa nel settore ICT del Giappone, con un forte impatto negativo sulla fragile economia giapponese. Oltre al rallentamento delle esportazioni, l’aumento delle imposte sui consumi, la carenza di manodopera e una serie di disastri naturali hanno causato una contrazione dell’economia dell’1,6% su base trimestrale nel quarto quarto del 2019 (6,3% annualizzato) e hanno segnato il primo anno di ripresa dei fallimenti (+1,8%) in 11 anni. Si prevede che le sfide economiche continueranno a frenare la crescita del PIL anche quest’anno, dimezzando la crescita economica allo 0,5%. Il commercio al dettaglio e i trasporti sono particolarmente colpiti dall’aumento dell’imposta sui consumi e la solvibilità delle imprese sarà ulteriormente messa a dura prova dalla riduzione del turismo cinese.

Anche le prospettive economiche dell’Australia sono influenzate negativamente dall’epidemia di coronavirus. Si prevede che il rallentamento dell’Asia orientale influenzerà negativamente il settore dei servizi all’esportazione nel primo trimestre del 2020, grazie ad un minore fatturato nel turismo. Inoltre, è probabile che quest’anno persistano effetti di ricaduta negativi su altri settori a causa della minore domanda da parte dei consumatori cinesi. Il coronavirus ha influenzato anche i prezzi delle materie prime a causa della minore domanda cinese, già sotto pressione a causa della riduzione della produzione industriale globale. Nel complesso, riteniamo che il proseguimento di una crescita modesta del PIL manterrà le insolvenze al 2% nel 2020.

Fonte: Atradius