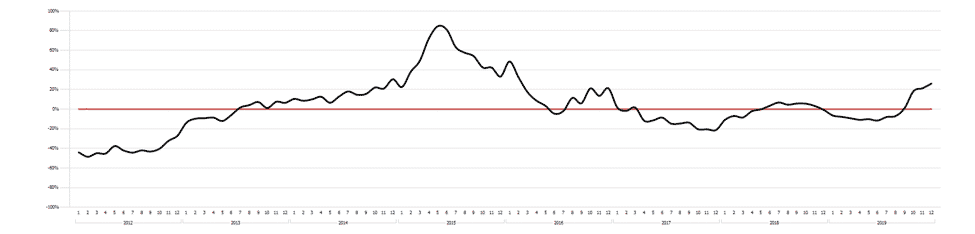

A fronte di un andamento complessivamente positivo delle richieste di credito da parte delle famiglie italiane, stimolate da condizioni di offerta estremamente appetibili e da tassi di interesse ai minimi, nel 2019 la componente dei mutui e surroghe ha fatto segnare una variazione lievemente negativa, pari a -0,8%.

Nello specifico, dall’ultimo aggiornamento del Barometro del Credito alle Famiglie – che si fonda sul patrimonio informativo di EURISC, Il Sistema di Informazioni Creditizie gestito da CRIF – emerge che dopo le robuste crescite dei mesi di ottobre e novembre, l’andamento delle richieste di mutui e surroghe a dicembre ha fatto segnare un eloquente +26,2%, sospinto in particolare dalla ripresa dei mutui di sostituzione che beneficiano di tassi applicati particolarmente convenienti. Con questo dato si chiude così una fase caratterizzata da andamenti estremamente difformi, con il recupero dell’ultimo quadrimestre non sufficiente a compensare la flessione della prima parte dell’anno.

Andamento del numero di richieste di nuovi mutui e surroghe ponderato a parità di giorni lavorativi

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

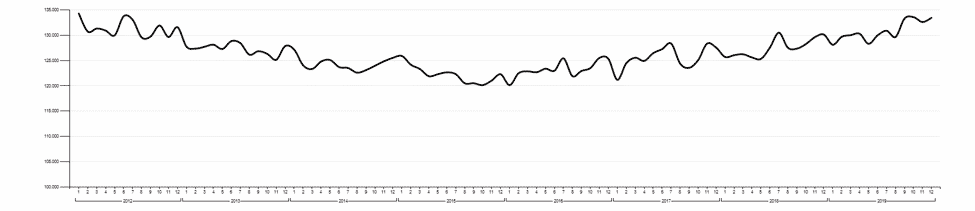

L’importo medio delle richieste di nuovi mutui e surroghe

A livello di intero anno il valore medio delle richieste di mutui e surroghe si è attestato a 130.976 Euro (133.458 Euro l’importo medio nel mese di dicembre), in crescita del +2,8% rispetto al 2018.

A titolo di paragone, 10 anni fa, nel 2010, l’importo medio si assestava intorno ai 139.000 Euro.

Andamento dell’importo medio dei Mutui richiesti

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

La distribuzione delle richieste di mutuo per fasce di importo nel 2019 è rimasta pressoché stabile rispetto all’anno precedente, con la classe compresa tra 100.001 e 150.000 Euro che risulta ancora essere la preferita dalle famiglie italiane, con una quota pari al 29,9% del totale. La classe al di sotto dei 75.000 Euro, nella quale tipicamente si concentrano le richieste di surroga e sostituzione, ha invece una incidenza pari al 24,0% del totale.

| Classe Importo |

Distribuzione % anno 2019 |

| Fino a 75.000 € |

24,0% |

| 75.001-100.000 € |

19,8% |

| 100.001-150.000 € |

29,9% |

| 150.001-300.000 € |

22,7% |

| Oltre 300.000 € |

3,6% |

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

La distribuzione per classi di durata delle richieste di nuovi mutui e surroghe

Per quanto riguarda la distribuzione delle richieste per durata, nel 2019 la classe compresa tra i 15 e i 20 anni si conferma in vetta alle preferenze degli italiani (con una quota pari a 25,6% del totale), seguita da quella tra i 26 e i 30 anni, con il 24,4%. Nel complesso, rispetto al 2018 si segnala una crescita del peso dei piani di rimborso tra i 26 e i 30 anni (+2,2 punti percentuali) a differenza di un quasi equivalente calo di quelli tra i 6 e 10 anni.

Nel 2010 la classe di durata tra 15 e 20 anni spiegava il 21,6% delle richieste, mentre era quella compresa tra 26 e 30 anni a risultare maggioritaria, con il 29,4% del totale.

| Classe Durata in anni |

Distribuzione % anno 2019 |

| 0 – 5 anni |

0,5% |

| 5-10 anni |

8,2% |

| 10-15 anni |

16,4% |

| 15-20 anni |

25,6% |

| 20-25 anni |

22,1% |

| 25-30 anni |

24,4% |

| oltre 30 anni |

2,8% |

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

La distribuzione delle richieste di mutui e surroghe per fascia di età

Analizzando la distribuzione delle interrogazioni in relazione all’età del richiedente, dall’ultimo aggiornamento del Barometro CRIF emerge uno scenario pressoché stabile rispetto all’anno precedente, con al primo posto la fascia compresa tra i 35 e i 44 anni che nel 2019 spiega il 34,5% del totale.

Da rimarcare, però, il progressivo aumento delle richieste di mutuo presentate dagli under 35, la cui incidenza arriva al 28,1% del totale.

| Classe Età richiedente |

Distribuzione % anno 2019 |

| 18-24 anni |

2,4% |

| 25-34 anni |

25,7% |

| 35-44 anni |

34,5% |

| 45-54 anni |

24,3% |

| 55-64 anni |

10,5% |

| 65-74 anni |

2,4% |

| Oltre 74 anni |

0,2% |

|

|

|

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

“L’anno appena concluso ha complessivamente visto una lieve contrazione delle richieste di mutui e surroghe ma le rilevazioni relative all’ultimo trimestre mostrano inequivocabili segnali di ripresa. Questa dinamica, unitamente alla costante crescita dell’importo medio richiesto, rappresenta un elemento di fiducia per il 2020 dopo una fase di debolezza del comparto. Vedremo se questo trend si consoliderà anche nei prossimi mesi, in un contesto in cui le condizioni di offerta sono destinate a mantenersi ancora favorevoli grazie a tassi di interesse ai minimi e a una rischiosità del credito alle famiglie decisamente contenuta – commenta Simone Capecchi, Executive Director di CRIF –. Un altro elemento che potrebbe incidere positivamente sulle prospettive del comparto è rappresentato dallo sviluppo dei mutui green per l’acquisto di abitazioni a elevata prestazione energetica o per lavori di ristrutturazione che implicano l’upgrade della classe energetica. Questo genere di finanziamenti possono rappresentare un’interessante opportunità per gli istituti di credito, che potranno avere un ruolo sempre più proattivo nel supportare e indirizzare la clientela retail verso la scelta green. Si tratta, in effetti, di un percorso articolato in cui il consumatore deve riuscire a valutare l’effettiva convenienza derivante dalla realizzazione di interventi di efficientamento energetico”.

Fonte: Crif

A fronte di un andamento complessivamente positivo delle richieste di credito da parte delle famiglie italiane, stimolate da condizioni di offerta estremamente appetibili e da tassi di interesse ai minimi, nel 2019 la componente dei mutui e surroghe ha fatto segnare una variazione lievemente negativa, pari a -0,8%.

Nello specifico, dall’ultimo aggiornamento del Barometro del Credito alle Famiglie – che si fonda sul patrimonio informativo di EURISC, Il Sistema di Informazioni Creditizie gestito da CRIF – emerge che dopo le robuste crescite dei mesi di ottobre e novembre, l’andamento delle richieste di mutui e surroghe a dicembre ha fatto segnare un eloquente +26,2%, sospinto in particolare dalla ripresa dei mutui di sostituzione che beneficiano di tassi applicati particolarmente convenienti. Con questo dato si chiude così una fase caratterizzata da andamenti estremamente difformi, con il recupero dell’ultimo quadrimestre non sufficiente a compensare la flessione della prima parte dell’anno.

Andamento del numero di richieste di nuovi mutui e surroghe ponderato a parità di giorni lavorativi

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

L’importo medio delle richieste di nuovi mutui e surroghe

A livello di intero anno il valore medio delle richieste di mutui e surroghe si è attestato a 130.976 Euro (133.458 Euro l’importo medio nel mese di dicembre), in crescita del +2,8% rispetto al 2018.

A titolo di paragone, 10 anni fa, nel 2010, l’importo medio si assestava intorno ai 139.000 Euro.

Andamento dell’importo medio dei Mutui richiesti

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

La distribuzione delle richieste di mutuo per fasce di importo nel 2019 è rimasta pressoché stabile rispetto all’anno precedente, con la classe compresa tra 100.001 e 150.000 Euro che risulta ancora essere la preferita dalle famiglie italiane, con una quota pari al 29,9% del totale. La classe al di sotto dei 75.000 Euro, nella quale tipicamente si concentrano le richieste di surroga e sostituzione, ha invece una incidenza pari al 24,0% del totale.

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

La distribuzione per classi di durata delle richieste di nuovi mutui e surroghe

Per quanto riguarda la distribuzione delle richieste per durata, nel 2019 la classe compresa tra i 15 e i 20 anni si conferma in vetta alle preferenze degli italiani (con una quota pari a 25,6% del totale), seguita da quella tra i 26 e i 30 anni, con il 24,4%. Nel complesso, rispetto al 2018 si segnala una crescita del peso dei piani di rimborso tra i 26 e i 30 anni (+2,2 punti percentuali) a differenza di un quasi equivalente calo di quelli tra i 6 e 10 anni.

Nel 2010 la classe di durata tra 15 e 20 anni spiegava il 21,6% delle richieste, mentre era quella compresa tra 26 e 30 anni a risultare maggioritaria, con il 29,4% del totale.

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

La distribuzione delle richieste di mutui e surroghe per fascia di età

Analizzando la distribuzione delle interrogazioni in relazione all’età del richiedente, dall’ultimo aggiornamento del Barometro CRIF emerge uno scenario pressoché stabile rispetto all’anno precedente, con al primo posto la fascia compresa tra i 35 e i 44 anni che nel 2019 spiega il 34,5% del totale.

Da rimarcare, però, il progressivo aumento delle richieste di mutuo presentate dagli under 35, la cui incidenza arriva al 28,1% del totale.

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

“L’anno appena concluso ha complessivamente visto una lieve contrazione delle richieste di mutui e surroghe ma le rilevazioni relative all’ultimo trimestre mostrano inequivocabili segnali di ripresa. Questa dinamica, unitamente alla costante crescita dell’importo medio richiesto, rappresenta un elemento di fiducia per il 2020 dopo una fase di debolezza del comparto. Vedremo se questo trend si consoliderà anche nei prossimi mesi, in un contesto in cui le condizioni di offerta sono destinate a mantenersi ancora favorevoli grazie a tassi di interesse ai minimi e a una rischiosità del credito alle famiglie decisamente contenuta – commenta Simone Capecchi, Executive Director di CRIF –. Un altro elemento che potrebbe incidere positivamente sulle prospettive del comparto è rappresentato dallo sviluppo dei mutui green per l’acquisto di abitazioni a elevata prestazione energetica o per lavori di ristrutturazione che implicano l’upgrade della classe energetica. Questo genere di finanziamenti possono rappresentare un’interessante opportunità per gli istituti di credito, che potranno avere un ruolo sempre più proattivo nel supportare e indirizzare la clientela retail verso la scelta green. Si tratta, in effetti, di un percorso articolato in cui il consumatore deve riuscire a valutare l’effettiva convenienza derivante dalla realizzazione di interventi di efficientamento energetico”.

Fonte: Crif