Consulenza finanziaria e tecnologia sono due ambiti che nel futuro andranno sempre più daccordo.

Numerosi studi internazionali e ricerche accademiche attestano che nel futuro i consulenti finanziari si avvarranno sempre più di macchine, robot e computer sia per le loro scelte dinvestimento che per la loro attività di advisory.

BI Intelligence calcola che i roboadvisory gestiranno circa il 10% delle masse gestite totali a livello globale (circa 8 trilioni di dollari) entro il 2020. Questa stima viene riportata nel libro Fintech. La finanza digitale, scritto a sei mani da Enrico Malverti, analista quant e portfolio manager, Davide Bulgarelli, asset manager e Presidente SIAT e Gabriele Villa, Head of international development di Directa Sim.

Da questo punto di partenza lautore principale del libro, Enrico Malverti (nella foto), spiega che il Fintech è entrato a far parte del nostro vocabolario quotidiano solo di recente, dal 2015, ma in realtà nellambiente degli investimenti si utilizzano tecnologie algoritmiche già dal 2008. Lattività si è notevolmente intensificata negli ultimi 4-5 anni anche perché molti player istituzionali come le banche hanno dovuto fare i conti con il bisogno di ridurre i costi ed aumentare lefficienza. Ladozione di tecnologie allavanguardia che permettessero questo è stata dunque dettata in primo luogo da questa necessità.

Il futuro è dei roboadvisor?

Estratto da Fintech. La finanza digitale

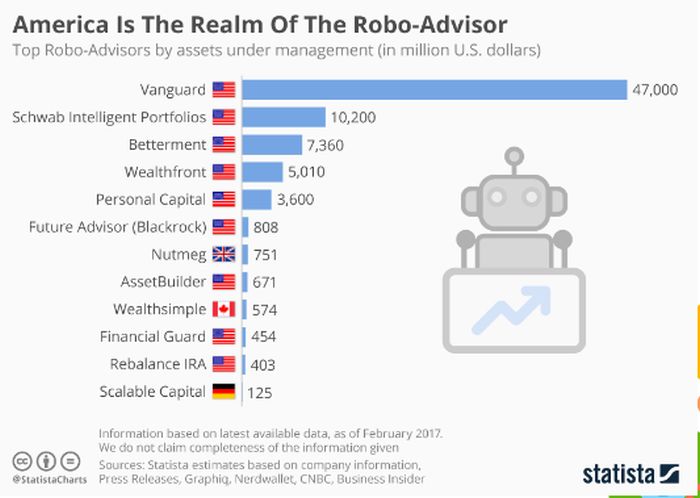

La rivoluzione che sta pian piano prendendo mano in Italia, negli Stati Uniti è già una realtà affermata da anni. Dal grafico di cui sopra vediamo che il totale delle masse gestite dai principali roboadvisor a livello mondiale è in mano ad operatori privati Nordamericani, con nomi di alto calibro come Vanguard e Blackrock.

Ad oggi i Paesi dove si registra una maggior propensione allutilizzo degli algoritmi nella consulenza finanziaria sono quelli dove si amministrano i grandi patrimoni internazionali: ad esempio Singapore, il Lussemburgo, Hong Kong, Canada e Svizzera.

LItalia occupa ancora la diciassettesima posizione (la fonte è Google Trends ed è aggiornata al gennaio 2018), ma non è detto che nei prossimi anni gli operatori, dopo aver recepito la portata innovativa del settore, non contribuiscano ad una sua maggiore evoluzione.

Robotrading e roboadvisory, quali differenze?

Molto spesso si fa confusione con i termini robotrading e roboadvisory. Il robotrading altro non è che un sistema di trading automatizzato, più conosciuto fra il pubblico retail con il nome di trading system. La differenza principale risiede nellultimo passaggio del processo decisionale: la trasmissione del segnale al mercato.

Per dirla con le parole usate dallo stesso Malverti nel libro, il roboadvisor si limita a fornire il segnale operativo al cliente lasciando però a questultimo la facoltà di accettare o rifiutare ladvice. Solamente nel primo caso il cliente immettere lordine di esecuzione delladvice fornito dal robot sul mercato, attraverso il broker.

Nel trading automatico invece

lintero processo, che va dalla decisione allesecuzione del segnale, è completamente automatizzato e non richiede alcun intervento delloperatore.

Questo per quanto riguarda il processo. A livello operativo, invece, le differenze riguardano per prima cosa lorizzonte temporale e i mercati dapplicazione. I trading system offrono poco spazio di manovra su timeframe molto stretti e con tempo medio in posizione molto ridotto, mentre i sistemi di roboadvisory si concentrano su orizzonti temporali medio/lunghi, tipicamente sopra il mese, e average trade ampi, ha spiegato Malverti.

Altra grande differenza fra sistemi di trading automatizzati e consulenza automatizzata è quella dello spettro di strumenti finanziari su cui viene generato il segnale: tipicamente i trading systems tengono sotto osservazione un unico sottostante: infatti i trader sistematici creano più algoritmi in modo da tener sotto osservazioni i segnali derivanti da più strumenti finanziari. Un roboadvisor invece riesce a monitorare monitorate tutte le asset class in modo trasversale: equity, obbligazioni, ETF e poi pondera le size dei singoli strumenti allinterno dellasset allocation di riferimento e dei parametri MiFID II (parte di compliance oltre lalgoritmo che invece è assenza nei sistemi di trading), ha spiegato Malverti, che conclude:

Linsieme di queste caratteristiche permette di erogare servizi adatti ad un bacino di utenti più ampio, minimizzando al contempo costi impliciti come ad esempio quelli legati allo slippage.

Autore: Alessio Trappolini

Fonte:

Money.it

fintech – roboadvisory – enrico malverti

Consulenza finanziaria e tecnologia sono due ambiti che nel futuro andranno sempre più daccordo.

Numerosi studi internazionali e ricerche accademiche attestano che nel futuro i consulenti finanziari si avvarranno sempre più di macchine, robot e computer sia per le loro scelte dinvestimento che per la loro attività di advisory.

BI Intelligence calcola che i roboadvisory gestiranno circa il 10% delle masse gestite totali a livello globale (circa 8 trilioni di dollari) entro il 2020. Questa stima viene riportata nel libro Fintech. La finanza digitale, scritto a sei mani da Enrico Malverti, analista quant e portfolio manager, Davide Bulgarelli, asset manager e Presidente SIAT e Gabriele Villa, Head of international development di Directa Sim.

Da questo punto di partenza lautore principale del libro, Enrico Malverti (nella foto), spiega che il Fintech è entrato a far parte del nostro vocabolario quotidiano solo di recente, dal 2015, ma in realtà nellambiente degli investimenti si utilizzano tecnologie algoritmiche già dal 2008. Lattività si è notevolmente intensificata negli ultimi 4-5 anni anche perché molti player istituzionali come le banche hanno dovuto fare i conti con il bisogno di ridurre i costi ed aumentare lefficienza. Ladozione di tecnologie allavanguardia che permettessero questo è stata dunque dettata in primo luogo da questa necessità.

Il futuro è dei roboadvisor?

Estratto da Fintech. La finanza digitale

La rivoluzione che sta pian piano prendendo mano in Italia, negli Stati Uniti è già una realtà affermata da anni. Dal grafico di cui sopra vediamo che il totale delle masse gestite dai principali roboadvisor a livello mondiale è in mano ad operatori privati Nordamericani, con nomi di alto calibro come Vanguard e Blackrock.

Ad oggi i Paesi dove si registra una maggior propensione allutilizzo degli algoritmi nella consulenza finanziaria sono quelli dove si amministrano i grandi patrimoni internazionali: ad esempio Singapore, il Lussemburgo, Hong Kong, Canada e Svizzera.

LItalia occupa ancora la diciassettesima posizione (la fonte è Google Trends ed è aggiornata al gennaio 2018), ma non è detto che nei prossimi anni gli operatori, dopo aver recepito la portata innovativa del settore, non contribuiscano ad una sua maggiore evoluzione.

Robotrading e roboadvisory, quali differenze?

Molto spesso si fa confusione con i termini robotrading e roboadvisory. Il robotrading altro non è che un sistema di trading automatizzato, più conosciuto fra il pubblico retail con il nome di trading system. La differenza principale risiede nellultimo passaggio del processo decisionale: la trasmissione del segnale al mercato.

Per dirla con le parole usate dallo stesso Malverti nel libro, il roboadvisor si limita a fornire il segnale operativo al cliente lasciando però a questultimo la facoltà di accettare o rifiutare ladvice. Solamente nel primo caso il cliente immettere lordine di esecuzione delladvice fornito dal robot sul mercato, attraverso il broker.

Nel trading automatico invece lintero processo, che va dalla decisione allesecuzione del segnale, è completamente automatizzato e non richiede alcun intervento delloperatore.

Questo per quanto riguarda il processo. A livello operativo, invece, le differenze riguardano per prima cosa lorizzonte temporale e i mercati dapplicazione. I trading system offrono poco spazio di manovra su timeframe molto stretti e con tempo medio in posizione molto ridotto, mentre i sistemi di roboadvisory si concentrano su orizzonti temporali medio/lunghi, tipicamente sopra il mese, e average trade ampi, ha spiegato Malverti.

Altra grande differenza fra sistemi di trading automatizzati e consulenza automatizzata è quella dello spettro di strumenti finanziari su cui viene generato il segnale: tipicamente i trading systems tengono sotto osservazione un unico sottostante: infatti i trader sistematici creano più algoritmi in modo da tener sotto osservazioni i segnali derivanti da più strumenti finanziari. Un roboadvisor invece riesce a monitorare monitorate tutte le asset class in modo trasversale: equity, obbligazioni, ETF e poi pondera le size dei singoli strumenti allinterno dellasset allocation di riferimento e dei parametri MiFID II (parte di compliance oltre lalgoritmo che invece è assenza nei sistemi di trading), ha spiegato Malverti, che conclude:

Linsieme di queste caratteristiche permette di erogare servizi adatti ad un bacino di utenti più ampio, minimizzando al contempo costi impliciti come ad esempio quelli legati allo slippage.

Autore: Alessio Trappolini

Fonte:

Money.it

fintech – roboadvisory – enrico malverti